Thị trường chứng khoán phái sinh và những vấn đề đang đặt ra đối với thể chế pháp luật hiện hành

ThS. NCS. Lưu Minh Sang

Thứ sáu, 02/08/2024 - 11:48

(PLPT) - Bài viết nghiên cứu thực trạng thị trường chứng khoán phái sinh Việt Nam và phân tích những bất cập, tồn tại. Từ đó, đưa ra những gợi mở cho việc hoàn thiện thể chế pháp luật cho một giai đoạn phát triển mới của thị trường chứng khoán phái sinh.

Tóm tắt: Thị trường chứng khoán phái sinh (TTCKPS) tại Việt Nam chính thức được vận hành từ tháng 08/2017 bởi Sở giao dịch chứng khoán Hà Nội. Sau hơn 6 năm, TTCKPS đã không ngừng phát triển và đã trở thành một trụ cột quan trọng trong chiến lược phát triển thị trường chứng khoán nói chung. Quy mô và tính thanh khoản của thị trường đã tăng gấp nhiều so với thời điểm mới thành lập. Hiện nay có 3 dòng sản phẩm phái sinh đang được giao dịch với sự tham gia của hơn 1,4 triệu tài khoản giao dịch. Khung pháp lý cho sự vận hành của thị trường về cơ bản đã hình thành cùng với đầy đủ các thiết chế cần thiết. Tuy nhiên, thị trường vẫn còn ở giai đoạn sơ khai và còn nhiều dư địa phát triển. Để thị trường tiếp tục phát triển, đòi hỏi phải tái cấu trúc lại thị trường từ việc nâng cao chất lượng sản phẩm phái sinh, tạo ra sản phẩm mới, điều chỉnh cơ cấu nhà đầu tư. Bên cạnh đó, cần phải xây dựng hệ thống các quy định về kế toán, thuế, biện pháp kiểm soát rủi ro và giám sát thị trường. Bài viết nghiên cứu thực trạng TTCKPS Việt Nam và phân tích những bất cập, tồn tại. Từ đó, bài viết đưa ra những gợi mở cho việc hoàn thiện thể chế pháp luật cho một giai đoạn phát triển mới của TTCKPS.

Từ khoá: Chứng khoán phái sinh; Thị trường chứng khoán; Hợp đồng tương lai; Thể chế; Pháp luật.

1. Thị trường chứng khoán phái sinh tại Việt Nam

Công cụ tài chính phái sinh (financial derivative instruments) là một sản phẩm bậc cao của thị trường tài chính. Bản chất của nó là một hợp đồng tài chính phái sinh từ tài sản cơ sở như tiền tệ, hàng hoá, chỉ số chứng khoán, cổ phiếu, trái phiếu, lãi suất… Thực tiễn thị trường tài chính quốc tế ghi nhận có 4 loại công cụ tài chính phái sinh chủ yếu, bao gồm: (i) hợp đồng kỳ hạn; (ii) hợp đồng tương lai; (iii) hợp đồng quyền chọn; (iv) hợp đồng hoán đổi. Nếu dựa trên loại hàng hoá cơ sở, có thể phân chia thị trường công cụ tài chính phái sinh thành ba loại: Thị trường hàng hoá phái sinh, thị trường tiền tệ phái sinh và TTCKPS.

Tại Việt Nam, giao dịch hối đoái kỳ hạn (FORWARD), hoán đổi (SWAP) được Ngân hàng Nhà nước (NHNN) Việt Nam và các tổ chức tín dụng sử dụng trên thực tế từ những năm 90 của thế kỷ XX. Ngày 24/12/1997, Thống đốc NHNN Việt Nam đã ban hành Quyết định số 430/1997/QĐ/NH13 về việc thực hiện giao dịch hoán đổi ngoại tệ (SWAP) giữa NHNN và các ngân hàng thương mại. Giữa các tổ chức tín dụng, giao dịch hối đoái kỳ hạn và giao dịch hoán đổi cũng được thực hiện dưới sự điều chỉnh của quyết định số 65/1999/QÐ-NHNN7 ngày 25/2/1999. Từ đó, thị trường tiền tệ phái sinh đã được hình thành dưới sự quản lý trực tiếp của NHNN và tạo nên nền tảng quan trọng cho việc ra đời và phát triển của thị trường tài chính phái sinh nói chung tại Việt Nam. Điều này hoàn toàn phù hợp với thông lệ quốc tế chung theo nghiên cứu của Schinasi, Gary, and R.Todd Smith (1998). Theo sau đó, thị trường hàng hoá phái sinh chính thức được vận hành từ năm 2010, bắt đầu bằng sự kiện Bộ công thương cấp giấy phép thành Sở Giao dịch Hàng hoá đầu tiên tại Việt Nam – Vietnam Commodity Exchange (MXV) .

TTCKPS là bộ phận được hình thành sau cùng. Theo đó, chứng khoán phái sinh (CKPS) bắt đầu được định danh tại Luật Chứng khoán 2006 thông qua việc mở rộng nội hàm thuật ngữ chứng khoán và đưa vào định nghĩa về quyền chọn và hợp đồng tương lai tại Điều 4 Luật này. Năm 2007, Thủ tướng Chính phủ đã ban hành Quyết định số 128/2007/QĐ-TTg về việc phê duyệt Đề án phát triển thị trường vốn Việt Nam đến năm 2010 và tầm nhìn đến năm 2020 trong đó nêu rõ việc phát triển các loại CKPS như: Quyền chọn mua, quyền chọn bán, hợp đồng tương lai, hợp đồng kỳ hạn và vận hành TTCKPS là một trong những giải pháp. Trong giai đoạn từ năm 2007-2009, quyền chọn cổ phiếu đã được các công ty chứng khoán triển khai giao dịch trực tiếp với khách hàng trên thị trường phi tập trung nhưng còn mang tính nhỏ lẻ và chưa thật sự hình thành nên TTCKPS.

Theo sau đó, Thủ tướng đã ban hành Quyết định số 252/QĐ-TTg vào ngày 01/3/2012 về Chiến lược phát triển thị trường chứng khoán Việt Nam giai đoạn 2011-2020 tiếp tục xác định việc phát triển TTCKPS là một mục tiêu quan trọng trong chiến lược chung về hoàn thiện cấu trức thị trường chứng khoán Việt Nam. Dựa trên nền tảng này, ngày 11-3-2014, Thủ tướng Chính phủ đã ban hành Quyết định số 366/2014/QĐ-TTg về việc phê duyệt Ðề án xây dựng và phát triển TTCKPS Việt Nam. Đến năm 2015, Nghị định đầu tiên về CKPS và TTCKPS đã được ban hành (Nghị định 42/2015/NĐ-CP). Từ đây, khung pháp lý điều chỉnh TTCKPS đã chính thức hình thành và tạo cơ sở pháp lý cho hàng loạt những hoạt động chuẩn bị các điều kiện vận hành thị trường này trên thực tế.

Sau nhiều bước chuẩn bị, TTCKPS tại Việt Nam đã chính thức hình thành và đưa vào vận hành bởi Sở giao dịch chứng khoán (SGDCK) Hà Nội vào ngày 10/08/2017. Từ sự kiện này, Việt Nam trở thành quốc gia thứ 42 trên thế giới và quốc gia thứ 5 tại Đông Nam Á có TTCKPS . Sau hơn 6 năm triển khai, TTCKPS liên tục phát triển và trở thành một cấu thành quan trọng của thị trường chứng khoán nói chung.

Về sản phẩm chứng khoán phái sinh: hiện tại thị trường đang giao dịch 3 dòng sản phẩm CKPS bao gồm: (i) hợp đồng tương lai (HĐTL) chỉ số VN30 (triển khai từ năm 2017); (ii) HĐTL trái phiếu Chính phủ (TPCP) kỳ hạn 5 năm (triển khai vào năm 2019); (iii) HĐTL TPCP kỳ hạn 10 năm (triển khai vào năm 2021). Chi tiết sản phẩm xem tại Bảng 1. Lựa chọn chỉ số chứng khoán và TPCP làm tài sản cơ sở để thiết kế HĐTL trong giai đoạn đầu vận hành TTCKPS là phù hợp với kinh nghiệm của nhiều quốc gia đang có TTCKPS phát triển. Điển hình như Mỹ đã chọn chỉ số S&P 500 làm tài sản cơ sở cho HĐTL chỉ số từ năm 1982 và HĐQC chỉ số từ năm 1983, Hàn Quốc chọn chỉ số KOSPI 200 cho HĐTL từ 1996 và HĐQC năm 1997, Nhật chọn chỉ số Nikkei 225 cho HĐTL và HĐQC từ năm 1986,… . Sở dĩ nhiều nước có sự lựa chọn này là vì tính chất ít rủi ro của trái phiếu Chính phủ cũng như HĐTL dựa trên chỉ số so với HĐTL dựa trên cổ phiếu hay các loại chứng khoán khác. Điều này đã được chứng minh qua những nghiên cứu thực nghiệm tại nhiều thị trường chứng khoán phát triển khác.

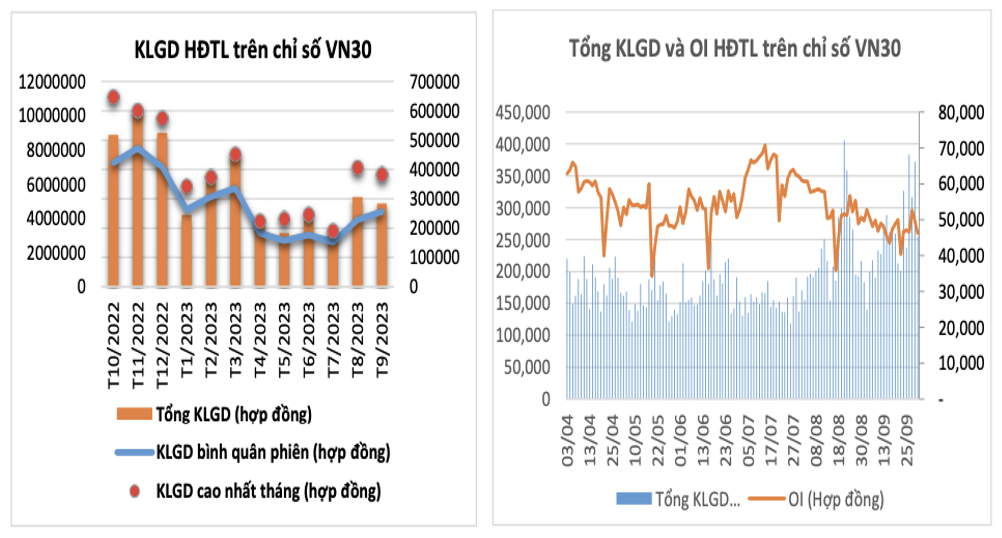

Về quy mô giao dịch và tính thanh khoản: TTCKPS ghi nhận sự tăng trưởng liên tục cả về quy mô thị trường lẫn tính thanh khoản. Tốc độ tăng trưởng bình quân từ năm 2017 đến nay là 27,46% với khối lượng hợp đồng mở (OI) tăng từ 8.077 hợp đồng vào năm 2017 lên 71.190 hợp đồng được ghi nhận vào ngày 30/3/2023. Đặc biệt trong năm 2020 đã ghi nhận tốc độ tăng trưởng ấn tượng với mức 79,9% so với năm 2019 và năm 2022 có mức tăng trưởng 43,8% so với năm 2021. Vào tháng 10/2022, thị trường đã ghi nhận khối lượng giao dịch cao nhất đến thời điểm hiện nay là 647.457 hợp đồng (vào ngày 25/10/2022).

Tuy nhiên, cùng với sự suy thoái của nền kinh tế nói chung và thị trường chứng khoán trong nước và thế giới nói riêng, TTCKPS hiện nay cũng có sự suy giảm so với năm 2022. Theo báo cáo quý III năm 2023 của SGDCK Hà Nội thì toàn quý có 63 phiên giao dịch với tổng khối lượng là 13.320.865 hợp đồng, khối lượng giao dịch theo ngày cao nhất đạt 405.937 hợp đồng vào ngày 22/8/2023. Tổng giá trị giao dịch (theo danh nghĩa hợp đồng) đạt 1.600 tỷ đồng. Mức luỹ kế 9 tháng đầu năm 2023, tổng khối lượng giao dịch HĐTL chỉ số VN30 đạt con số 42.088.557 hợp đồng với tổng giá trị danh nghĩa đạt 4.655 nghìn tỷ đồng và khối lượng giao dịch bình quân là 228.742 hợp đồng (xem hình 1). Trái ngược với sản phẩm HĐTL chỉ số VN30, HĐTL TPCP dường như chưa tạo được sức hút nên rơi vào tình trạng thanh khoản rất thấp, không ổn định. Theo đó, quý III/2023 không ghi nhận giao dịch nào được thực hiện đối với sản phẩm này.

Hình 1. Quy mô thị trường HĐTL chỉ số VN30 trong 12 tháng qua

Về cơ cấu nhà đầu tư: Quy mô số lượng nhà đầu tư tham gia thị trường ghi nhận mức tăng trưởng liên tục từ năm 2017 đến nay. Đến hết quý III/2023, tổng số lượng tài khoản giao dịch ghi nhận đạt đạt 1.414.685 tài khoản, gấp khoảng 576 lần so với thời điểm khai trương thị trường (xem hình 2).

Hình 2. Diễn biến tăng trưởng tài khoản giao dịch CKPS từ 2017-nay

Các thiết chế của thị trường:

Hiện tại, các thiết chế cơ bản cần thiết cho sự vận hành của TTCKPS đã hình thành và đang trong quá trình tái cơ cấu để tiếp tục hoàn thiện. Uỷ ban chứng khoán Nhà nước là thiết chế quản lý nhà nước trực tiếp đối với thị trường. Dù vẫn là cơ quan trực thuộc Bộ tài chính nhưng phạm vi thẩm quyền của Uỷ ban chứng khoán Nhà nước (UBCKNN) đã được mở rộng để đảm đương vai trò quản lý TTCKPS. Sở giao dịch chứng khoán Hà Nội (SGDCKHN) được giao làm đầu mối trong việc tổ chức TTCKPS. Hệ thống thành viên giao dịch cũng đã hình thành với 24 thành viên là các công ty chứng khoán có mức vốn điều lệ, vốn chủ sở hữu từ 900 tỷ đồng trở lên. Số lượng thành viên giao dịch đã tăng hơn 3 lần so với thời điểm năm 2017 với 7 thành viên . Tổng công ty Lưu ký và Bù trừ chứng khoán Việt Nam (VSD) đảm nhận vai trò là bù trừ và thanh toán giao dịch chứng khoán phái sinh theo mô hình đối tác bù trừ trung tâm (Central Clearing Counterparty - CCP). Hệ thống thành viên bù trừ phái sinh sẽ bao gồm các công ty chứng khoán, ngân hàng thương mại, chi nhánh ngân hàng nước ngoài được UBCKNN cấp giấy chứng nhận đủ điều kiện cung cấp dịch vụ bù trừ thanh toán. Hiện tại có 25 thành viên bù trừ phái sinh là các công ty chứng khoán.

Sau 6 năm vận hành, TTCKPS đã trở thành một phần quan trọng trong tiến trình hoàn thiện cấu trúc Thị trường chứng khoán Việt Nam. TTCKPS trở thành một tấm “khiên” giúp nhà đầu tư phòng ngừa rủi ro trước những biến động mạnh của TTCK cơ sở, đồng thời cũng trở thành một kênh đầu cơ tìm kiếm lợi nhuận của nhiều nhà đầu tư. TTCKPS còn giúp giữ chân nhà đầu tư ở lại TTCK ngay cả khi thị trường chứng khoán cơ sở như cổ phiếu, trái phiếu có biến động mạnh. Điều này thể hiện rõ nét thông qua sự gia tăng khối lượng giao dịch trên TTCKPS vào những thời điểm thị trường cơ sở có biến động mạnh (bao gồ cả tăng và giảm). Theo SGDCK Hà Nội, “khi thị trường cơ sở giảm điểm mạnh, thị trường phái sinh còn góp phần làm giảm áp lực bán tháo trên thị trường cơ sở vì khi thị trường cơ sở giảm, nhà đầu tư thay vì phải bán cổ phiếu trên thị trường cơ sở để quản trị rủi ro danh mục đầu tư thì nhà đầu tư nắm giữ vị thế bán (short) trên thị trường phái sinh. Điều đó giúp ổn định tâm lý nhà đầu tư, làm cho thị trường cân bằng hơn, góp phần hạn chế đà sụt giảm của chỉ số thị trường cơ sở”.

2. Thể chế pháp luật điều chỉnh thị trường chứng khoán phái sinh và những vấn đề đặt ra

2.1. Hiện trạng thể chế pháp luật điều chỉnh thị trường chứng khoán phái sinh

Quá trình triển khai TTCKPS tại Việt Nam trong 6 năm qua cho thấy nhiều sự thận trọng của nhà quản lý đối với loại công cụ tài chính bậc cao này. Sự thận trọng còn thể hiện rõ qua quá trình chuẩn bị khuôn khổ thể chế pháp luật cho sự vận hành của thị trường.

Về chiến lược phát triển thị trường, Thủ tướng Chính phủ đã ban hành 5 quyết định quan trọng, bao gồm: (i) Quyết định số 128/2007/QĐ-TTg về việc phê duyệt Đề án phát triển thị trường vốn Việt Nam đến năm 2010 và tầm nhìn đến năm 2020; (ii) Quyết định số 252/QĐ-TTg vào ngày 01/3/2012 về Chiến lược phát triển thị trường chứng khoán Việt Nam giai đoạn 2011-2020; (iii) Quyết định 1826/QĐ-TTg vào ngày 06/12 2012 về phê duyệt Đề án “Tái cấu trúc thị trường chứng khoán và doanh nghiệp bảo hiểm”; (iv) Quyết định số 366/2014/QĐ-TTg về việc phê duyệt Ðề án xây dựng và phát triển TTCKPS Việt Nam; (v) Quyết định 242/QĐ-TTG ngày 28/02/2019 về phê duyệt Đề án “Cơ cấu lại thị trường chứng khoán và thị trường bảo hiểm đến năm 2020 và định hướng đến năm 2025”. Cả 5 Quyết định này đều thể hiện rõ việc phát triển TTCKPS là một chiến lược dài hạn trong tổng thể chiến lược phát triển TTCK nói chung.

Về khung pháp lý điều chỉnh thị trường: HĐTL và quyền chọn chính thức được định danh tại Luật chứng khoán năm 2006. Tuy nhiên, đến năm 2015 thì Chính phủ mới ban hành Nghị định 42/2015/NĐ-CP chứng khoán phái sinh và TTCKPS đã được ban hành – đây là nghị định đầu tiên điều chỉnh chi tiết TTCKPS.

Hiện tại, hoạt động của TTCKPS chịu sự điều chỉnh trực tiếp bởi các văn bản quy phạm pháp luật sau đây: (i) Luật Chứng khoán năm 2019; (ii) Nghị định 155/2020/NĐ-CP quy định chi tiết thi hành một số điều của Luật Chứng khoán; (iii) Nghị định 158/2020/NĐ-CP về chứng khoán phái sinh và thị trường chứng khoán phái sinh; (iv) Thông tư số 58/2021/TT-BTC hướng dẫn một số điều của Nghị định số 158/2020/NĐ-CP ngày 31/12/2020 của Chính phủ về chứng khoán phái sinh và thị trường chứng khoán phái sinh; (v) Thông tư số 06/2022/TT-BTC hướng dẫn công tác giám sát tuân thủ của Ủy ban Chứng khoán Nhà nước đối với hoạt động trong lĩnh vực chứng khoán của Sở giao dịch chứng khoán Việt Nam và các công ty con, Tổng công ty Lưu ký và Bù trừ chứng khoán Việt Nam; (vi) Thông tư 25/2022/TT-BTC quy định mức thu, chế độ thu, nộp, quản lý và sử dụng phí, lệ phí trong lĩnh vực chứng khoán.

Trên cơ sở các quy định pháp luật, Sở Giao dịch Chứng khoán Hà Nội đã bàn hành các Quyết định, Quy chế phục vụ cho hoạt động giao dịch TTCKPS. Có thể kể đến như: (i) Quyết định số 20/QĐ-SGDVN về việc ban hành Quy chế Niêm yết và giao dịch hợp đồng tương lai; (ii) Quyết định số 296/QĐ-SGDHN ngày 24/06/2021 về thời gian giao dịch Hợp đồng tương lai trái phiếu Chính phủ kỳ hạn 10 năm; (iii) Quyết định số 294/QĐ-SGDHN ngày 26/04/2017 về việc ban hành Quy trình giao dịch chứng khoán phái sinh trên hệ thống nhập lệnh của Sở Giao dịch Chứng khoán Hà Nội; (iv) Quyết định số 293/QĐ-SGDHN ngày 26/04/2017 về việc ban hành Quy trình giao dịch thỏa thuận Hợp đồng tương lai tại Sở Giao dịch Chứng khoán Hà Nội; (v) Quyết định số 188/QĐ-SGDHN ngày 24/3/2017 về việc ban hành Quy chế Thành viên thị trường chứng khoán phái sinh tại Sở Giao dịch Chứng khoán Hà Nội.

Với vai trò là trung tâm thanh toán và bù trừ CKPS, Tổng công ty Lưu ký và Bù trừ chứng khoán Việt Nam cũng đã ban hành nhiều quyết định, quy chế phục vụ cho hoạt động của TTCKPS, bao gồm: (i) Quyết định số 74/QĐ-VSDC ngày 11/08/2023 ban hành Quy định hướng dẫn tham gia kết nối Cổng giao tiếp trực tuyến của Tổng công ty Lưu ký và Bù trừ chứng khoán Việt Nam cho hoạt động bù trừ, thanh toán giao dịch chứng khoán phái sinh; (ii) Quyết định số 14/QĐ-HĐTV ngày 10/08/2023 ban hành Quy chế quản lý và sử dụng Quỹ bù trừ cho thị trường chứng khoán phái sinh tại Tổng công ty Lưu ký và Bù trừ chứng khoán Việt Nam; (iii) Quyết định số 13/QĐ-HĐTV ngày 10/08/2023 ban hành Quy chế thành viên bù trừ chứng khoán phái sinh tại Tổng công ty Lưu ký và Bù trừ chứng khoán Việt Nam; (iv) Quyết định số 12/QĐ-HĐTV ngày 10/08/2023 ban hành Quy chế bù trừ và thanh toán giao dịch chứng khoán phái sinh tại Tổng công ty Lưu ký và Bù trừ chứng khoán Việt Nam.

Với hệ thống các quy định pháp luật hiện hành cũng như các quy định hướng dẫn nghiệp vụ của các thiết chế tham gia vận hành thị trường, các khía cạnh pháp lý liên quan đến quá trình tổ chức TTCKPS đã được điều chỉnh tương đối đầy đủ. Theo đó, có đầy đủ cơ sở pháp lý cho việc thành lập và hoạt động của các thiết chế tham gia vận hành thị trường như: chủ thể tổ chức thị trường; tổ chức kinh doanh CKPS; tổ chức cung cấp dịch vụ bù trừ, thanh toán giao dịch CKPS; thành viên giao dịch; thành viên tạo lập thị trường. Quy định về niêm yết và giao dịch CKPS trên thị trường cũng đã được ban hành đầy đủ cùng với cơ chế pháp lý về quản lý, giám sát thị trường. Hoạt động bù trừ, thanh toán giao dịch CKPS cũng được hướng dẫn chi tiết bởi Bộ Tài chính và hướng dẫn nghiệp của bởi Tổng công ty Lưu ký và Bù trừ chứng khoán Việt Nam. Bên cạnh đó, chế độ báo cáo và công bố thông tin cũng đã được quy định. Như vậy, khuôn khổ thể chế pháp luật cơ bản điều chỉnh TTCKPS đã được hình thành đầy đủ và đáp ứng tốt cho việc thị trường được vận hành bình thường, ổn định theo đúng lộ trình của chiến lược phát triển thị trường chứng khoán.

2.2. Những thách thức đối với thị trường chứng khoán phái sinh và những gợi mở hoàn thiện thể chế pháp luật

2.2.1. Thách thức về đa dạng hoá sản phẩm

Hiện nay TTCKPS đang triển khai 3 dòng sản phẩm phái sinh, tuy nhiên chỉ xoay quanh một loại CKPS đó là HĐTL. Trong đó, HĐTL TPCP hoàn toàn kém sức hút và mức thanh khoản cực thấp. Vì vậy, HĐTL chỉ số VN30 đang là sản phẩm chủ lực của TTCKPS. Việc triển khai HĐTL chỉ số VN30 được đánh giá là khá phù hợp trong giai đoạn đầu triển khai thị trường vì mức độ rủi ro thấp hơn nhiều so với các loại tài sản cơ sở như cổ phiếu hay trái phiếu doanh nghiệp, có tính đại diện cao . Tuy nhiên, trong bối cảnh TTCKPS đã xây dựng xong nền tảng thì số lượng sản phẩm phái sinh hiện tại là quá nghèo nàn, khiến cho thị trường kém sức hút. Suy cho cùng, điều căn bản nhất cho việc phát triển thị trường là chất lượng hàng hoá. Vì vậy, việc nâng cao chất lượng và đa dạng hoá hàng hoá trên thị trường nên được xem là thách thức hàng đầu.

Đối với các sản phẩm phái sinh đang triển khai, HĐTL TPCP là một sản phẩm đặc thù phù hợp với nhà đầu tư tổ chức. Vì vậy, để sản phẩm này trở nên thu hút cần gắn với các giải pháp gia tăng sự hiện diện của nhà đầu tư tổ chức, đặc biệt là các định chế tài chính tại thị trường này. HĐTL chỉ số VN30 dựa trên tài sản cơ sở là chỉ số chứng khoán VN30 - bộ chỉ số do Sở giao dịch chứng khoán TP.HCM (HOSE) xây dựng. Theo HOSE, VN30 là chỉ số vốn hóa được thiết kế để đo lường mức tăng trưởng của 30 công ty hàng đầu về vốn hóa thị trường và thanh khoản trên thị trường giao dịch cổ phiếu niêm yết tại HOSE. Chỉ số này dựa vào hình thức tính là chỉ số giá và chỉ số tổng thu nhập. Phương pháp tính được áp dụng là dựa vào giá trị vốn hoá thị trường điều chỉnh free-float.

Dựa trên thực tiễn thị trường, chỉ số VN30 thường xuyên có những diễn biến bất thường, đặc biệt là vào các ngày trước hoặc đáo hạn HĐTL. Dẫn đến tình trạng một bộ phận nhà đầu tư và chuyên gia trên thị trường cho rằng chỉ số VN30 đang có những ảnh hưởng “lệch lạc” đối với thị trường nói chung và không loại trừ khả năng chỉ số này bị thao túng để phục vụ cho mục đích đầu cơ sinh lời từ việc giao dịch HĐTL. Vấn đề nằm ở cơ cấu cổ phiếu và cách tính bộ chỉ số này. Theo đó, tỷ trọng vốn hoá của VN30 chiếm đến trên dưới 70% tổng giá trị vốn hoá của toàn bộ thị trường giao dịch cổ phiếu niêm yết tại HOSE. Trong đó, giá trị vốn hoá của 10 công ty lớn nhất trong rổ VN-30 đã chiếm khoảng 60% toàn rổ và 40% giá trị vốn hoá toàn sàn giao dịch HOSE . Điều này dẫn đến hệ quả là chỉ cần tác động đến một vài cổ phiếu có vốn hoá lớn có thể điều khiển của cả bộ chỉ số cũng như diễn biến toàn thị trường. Để hạn chế tình trạng này, vào tháng 05/2022, VSD đã tiến hành điều chỉnh cách tính giá cuối cùng của HĐTL chỉ số VN30, thay đổi từ phương pháp lấy mức giá đóng cửa sang phương pháp lấy giá trị trung bình số học giản đơn của chỉ số VN30 trong 30 phút cuối cùng của ngày đáo hạn, gồm 15 phút khớp lệnh liên tục và 15 phút khớp lệnh định kỳ đóng cửa. Tuy nhiên, đây dường như chỉ là giải pháp để giải quyết một phần hiện tượng chứ không giải quyết được gốc của vấn đề. Giải pháp cần thiết là việc nghiên cứu thay đổi chất lượng của bộ chỉ số VN30 có thể theo hướng: (i) thay đổi cấu trúc thành phần của các cổ phiếu trong rổ VN30 bằng việc chọn lọc thêm các cổ phiếu có vốn hoá lớn, thanh khoản cao vào rổ để làm giảm sự ảnh hưởng của một nhóm nhỏ cổ phiếu có tỷ trọng lớn như hiện nay; (ii) thay đổi cách tính bộ chỉ số dựa trên kinh nghiệm của các thị trường phát triển, điển hình như cách tính chỉ số Dow Jones tại TTCK Mỹ.

Đồng thời, việc triển khai thêm sản phẩm phái sinh là một yêu cầu tất yếu cho sự phát triển của TTCKPS. Tại Hàn Quốc, tháng 5 năm 1996 đánh dấu lần đầu tiên hợp đồng tương lai chỉ số KOSPI 200 được giao dịch tại TTCKPS Hàn Quốc. Chỉ sau đó hơn 1 năm, vào tháng 7 năm 1997, các nhà quản lý chứng khoán của Hàn Quốc đã tiếp tục mở cửa thị trường quyền chọn KOSPI 200 và quyết định này đã mang lại những thành công rõ rệt. Dự địa cho các sản phẩm phái sinh còn khá lớn như thiết kế thêm các sản phẩm HĐTL dựa trên các bộ chỉ số khác như chỉ số VNALLshare, chỉ số VNMidcap, chỉ số VN100, chỉ số VNSmaillcap, chỉ số HNX-30. Sau đó có thể tiến đến lộ trình triển khai HĐTL dựa trên cổ phiếu hay hợp đồng quyền chọn .

Theo đề án “Cơ cấu lại thị trường chứng khoán và thị trường bảo hiểm đến năm 2020 và định hướng đến năm 2025” thì Thủ tướng Chính phủ đã yêu cầu Bộ Tài chính “ban hành lộ trình triển khai các sản phẩm phái sinh mới theo hướng từ đơn giản đến phức tạp: Trong năm 2019, triển khai sản phẩm chứng quyền có bảo đảm, các loại hợp đồng tương lai dựa trên chỉ số mới và hợp đồng tương lai trái phiếu Chính phủ; từng bước triển khai các sản phẩm hợp đồng tương lai, hợp đồng quyền chọn dựa trên cổ phiếu đơn lẻ hoặc nhóm cổ phiếu khi đủ điều kiện”. Luật chứng khoán 2019 và Nghị định 158/2020/NĐ-CP đều quy định chứng khoán phái sinh giao dịch trên thị trường bao gồm hợp đồng kỳ hạn, HĐTL, hợp đồng quyền chọn dựa trên tài sản cơ sở là chứng khoán, chỉ số chứng khoán hoặc tài sản khác theo quy định của Chính phủ. Đây là cơ sở pháp lý cho việc triển khai các sản phẩm phái sinh mới trong thời gian tới. Tuy nhiên, Thông tư 58/2021/TT-BTC chỉ quy định hai loại sản phẩm chứng khoán phái sinh đang lưu hành nên muốn triển khai sản phẩm mới cần phải sửa đổi, bổ sung nội dung thông tư này.

2.2.2. Thách thức về cơ cấu nhà đầu tư

Tại các thị trường chứng khoán phát triển, công cụ phái sinh được dùng như một công cụ phòng ngừa rủi ro, bình ổn và điều tiết sự biến động của thị trường chứng khoán cơ sở. Do đó, TTCKPS được xem là một thị trường đầu tư phức tạp, đòi hỏi nhà đầu tư phải có kiến thức, am hiểu sản phẩm phái sinh và năng lực quản lý rủi ro. Do đó, vai trò của các nhà đầu tư tổ chức là vô cùng quan trọng quyết định sự bền vững của thị trường.

Tuy nhiên, tại TTCKPS Việt Nam, nhà đầu tư cá nhân lại là đối tượng chiếm đa số trên thị trường này hiện nay. Trong giai đoạn 2017, tỷ lệ nhà đầu tư cá nhân chiếm đến 99%, tỷ lệ này giảm đều qua các năm và hiện nay chiếm hơn 65%. Tỷ trọng giao dịch của nhà đầu tư nước ngoài và của nhà đầu tư chuyên nghiệp vẫn chiếm tỷ trọng thiểu số. Theo dữ liệu giao dịch vào tháng 9/2023, tỷ trọng giao dịch của nhà đầu tư nước ngoài chỉ chiếm 2,48% và tỷ trọng giao dịch tự doanh chỉ chiếm 1,62%. Tình trạng này khá đồng pha với cơ cấu nhà đầu tư trên thị trường chứng khoán cơ sở với sự áp đảo của nhà đầu tư cá nhân. Đồng thời, động cơ tham gia TTCKPS đang nghiêng về phía đầu cơ tìm kiếm lợi nhuận ơn là phòng ngừa rủi ro (hedging).

Qua phân tích cơ cấu nhà đầu tư có thể nhận thấy tình trạng mất cân đối giữa nhà đầu tư cá nhân và nhà đầu tư tổ chức, nhà đầu tư chuyên nghiệp và nhà đầu tư không chuyên, nhà đầu tư trong nước và nhà đầu tư nước ngoài trên TTCKPS. Do đó, để hướng tới giai đoạn phát triển tiếp theo của TTCKPS, cơ cấu nhà đầu tư cần được thay đổi theo hướng gia tăng tỷ trọng tham gia của nhà đầu tư tổ chức, nhà đầu tư nước ngoài. Theo đó, cơ chế pháp lý để tạo điều kiện và khuyến khích các nhà đầu tư tổ chức tham gia thị trường là điều tiên quyết cần thực hiện, bao gồm:

(i) Xây dựng cơ chế khuyến khích sự tham gia của các nhà đầu tư tổ chức đầu tư vào TTCKPS với mục tiêu phòng ngừa rủi ro cho chứng khoán cơ sở mà các tổ chức này đang nắm giữ. Điều này phải được tiến hành đồng thời với việc tiếp tục hoàn thiện cơ chế khuyến khích sự tham gia của các nhà đầu tư này vào thị trường chứng khoán cơ sở.

Hiện tại, Nghị định 58/2020/NĐ-CP (Điều 16) đã ghi nhận cơ chế mở để các nhà đầu tư cá nhân, tổ chức được đầu tư vào các CKPS, riêng các tổ chức tài chính như công ty chứng khoán, công ty quản lý quỹ, tổ chức tín dụng, doanh nghiệp bảo hiểm hay các tập đoàn kinh tế nhà nước, tổng công ty, doanh nghiệp nhà nước thì phải được cấp phép hoặc được sự chấp thuận của cơ quan nhà nước có thẩm quyền theo pháp luật chuyên ngành. Dưới góc độ pháp luật chuyên ngành, Điều 99 Luật Kinh doanh bảo hiểm 2022 có quy định doanh nghiệp bảo hiểm, doanh nghiệp tái bảo hiểm không được đầu tư chứng khoán phái sinh hoặc hợp đồng phái sinh, chỉ trừ trường hợp chứng khoán phái sinh niêm yết nhằm mục đích phòng ngừa rủi ro phát sinh từ hợp đồng bảo hiểm, tái bảo hiểm và từ danh mục đầu tư chứng khoán doanh nghiệp bảo hiểm, doanh nghiệp tái bảo hiểm, chi nhánh nước ngoài tại Việt Nam đang nắm giữ. Trong lĩnh vực ngân hàng, Thông tư 17/2017/TT-NHNN sửa đổi bổ sung Thông tư số 42/2011/TT-NHNN đã có quy định về việc cấp phép cho NHTM tham gia đầu tư HĐTL TPCP khi hội tụ đủ điều kiện và có đơn đề nghị cấp bổ sung hoạt động đầu tư HĐTL TPCP (Điều 18c). Đối với công ty quản lý quỹ, thông tư 98/2020/TT-BTC hướng dẫn hoạt động và quản lý quỹ đầu tư chứng khoán cũng đã cho phép công ty quản lý quỹ đưa chứng khoán phái sinh vào danh mục đầu tư của quỹ đầu tư. Tuy nhiên, việc giao dịch chứng khoán phái sinh bị giới hạn trong mục tiêu phòng ngừa rủi ro cho chứng khoán cơ sở mà quỹ đang nắm giữ.

Tác giả cho rằng, việc giới hạn mục tiêu tham gia TTCKPS của các tổ chức nêu trên là phù hợp với mục tiêu chung của việc vận hành thị trường này. Tuy nhiên, để thu hút các nhà đầu tư tổ chức tham gia vào thị trường thì cần thêm các giải pháp khuyến khích và tạo điều kiện thuận lợi cho quá trình gia nhập và đầu tư. Đơn cử, pháp luật cần nghiên cứu sửa đổi, bổ sung để các ngân hàng có thể tham gia vào thị trường với vai trò của nhà tạo lập thị trường HĐTL TPCP. Bởi lẽ, các ngân hàng có vai trò quan trọng trong việc phát triển quy mô giao dịch các loại HĐTL TPCP. Vì bản thân các ngân hàng thương mại cũng là nhà đầu tư quan trọng nhất trong thị trường TPCP. Theo Báo cáo thường niên về thị trường trái phiếu Việt Nam năm 2022, nhóm ngân hàng sở hữu khoảng 40,5% tổng lượng TPCP đang lưu hành. Tác giả chia sẻ quan điểm của một số chuyên gia kinh tế khi cho rằng các ngân hàng nên đóng vai trò là nhà tạo lập trên thị trường HĐTL TPCP vì có năng lực tài chính lớn và nắm giữ danh mục đầu tư TPCP lớn. Do đó, để tạo điều kiện cho các ngân hàng tham gia tích cực vào hoạt động giao dịch HĐTL TPCP hay đảm nhiệm vai trò nhà tạo lập thị trường thì cần bổ sung, sửa đổi các quy định có liên quan để đảm bảo tính hiệu quả và hạn chế rủi ro, đơn cử như việc bổ sung quy định cho phép các ngân hàng tham gia hoạt động thanh toán, bù trừ trực tiếp với VSD để chủ động trong tính giao dịch, đảm bảo an toàn về hệ thống và bảo mật thông tin.

(ii) Cần có cơ chế ưu đãi tài chính rõ ràng đối với nhà tạo lập thị trường cũng như các nhà đầu tư tổ chức để khuyến khích sự tham gia của các chủ thể này. Dù chính sách khuyến khích về thuế, phí đã được áp dụng như mức ưu đãi còn khá thấp, không tạo nên sự khuyến khích đang kể tạo nên sự hấp dẫn đối với các nhà đầu tư. Trong khi đó, kinh nghiệm tại các nước như Mỹ, Thái Lan, Hàn Quốc đều có chính sách miễn thuế khi giao dịch chứng khoán phái sinh trong giai đoạn đầu triển khai các sản phẩm phái sinh trên thị trường. Kinh nghiệm của Ấn Độ cho thấy chính sách khuyến khích dành cho nhà tạo lập thị trường có thể làm cho TTCKPS chuyển mình nhanh chóng chỉ sau 2 năm. Nước này đã trải qua giai đoạn thị trường ảm đạm hơn 1 thập niên và chỉ thực sự chuyển mình sau khi Sở giao dịch chứng khoán Bombay áp dụng chính sách ưu đãi phí giao dịch và thưởng cho những nhà tạo lập thị trường.

(iii) Thiết lập điều kiện tham gia TTCKPS của nhà đầu tư cá nhân: TTCKPS là một thị trường phức tạp và nhiều rủi ro, do đó đòi hỏi nhà đầu tư cần đáp ứng những điều kiện nhất định khi tham gia thị trường. Điều này khá đồng nhất với khuyến nghị của Phan Trần Trung Dũng khi nghiên cứu và phân tích về thực trạng về thị trường phái sinh Việt Nam và mức độ tiếp cận thị trường của các nhà đầu tư cá nhân. Theo đó, tác giả này cho rằng “cần thận trọng trong việc gia tăng tỷ lệ nhà đầu tư cá nhân, tốt nhất là phải đảm bảo rằng những nhà đầu tư cá nhân tham gia thị trường đã được sàng lọc về trình độ và khả năng đầu tư”. Thông lệ quốc tế ghi nhận việc thiết lập các điều kiện gia nhập thị trường hoặc biện pháp nâng cao chất lượng của nhà đầu tư cá nhân là một trong những biện pháp cần thiết để giảm thiểu rủi ro cho nhà đầu tư cá nhân cũng như bảo vệ TTCKPS tránh rơi vào tình trạng đầu cơ quá đà. Một số biện pháp có thể được áp dụng như: (i) bổ sung quy định về điều kiện tham gia TTCKPS như yêu cầu về kinh nghiệm, kiến thức, năng lực tài chính,…; (ii) Áp dụng các quy định về đòn bẩy và ký quỹ để hạn chế mức độ rủi ro cho nhà đầu tư cá nhân theo hướng kiểm soát tỷ lệ đòn bẩy; (iii) Tăng cường giáo dục và đào tạo cho nhà đầu tư cá nhân về thị trường chứng khoán phái sinh .

2.2.3. Thách thức về cơ chế phòng ngừa rủi ro và giám sát đối với thị trường chứng khoán phái sinh

TTCKPS và thị trường chứng khoán cơ sở có mối liên hệ và tác động hai chiều, tích cực lẫn tiêu cực. Dưới góc độ tích cực, TTCKPS có thể là trợ lực để phát triển thị trường chứng khoán cơ sở thông qua: (i) giúp hình thành giá chứng khoán cơ sở một cách hiệu quả; (ii) thức đẩy thanh khoản cho thị trường chứng khoán cơ sở; (iii) giảm sự biến động trên thị trường cơ sở nhờ vào chức năng phòng ngừa rủi ro của CKPS; (iv) giữ chân và dòng tiền của nhà đầu tư ở lại thị trường ngay cả khi thị trường cơ sở biến động mạnh; (v) thúc đẩy sự phong phú, đa dạng về hàng hoá trên thị trường chứng khoán nói chung. Ngược lại, TTCKPS cũng có thể là nguyên nhân gây nên sự lũng đoạn trên thị trường cơ sở. Tình trạng đầu cơ quá mức diễn ra trên TTCKPS có thể là nguyên nhân dẫn đến hành vi thao túng trên thị trường chứng khoán cơ sở để trục lợi. Bằng chứng thực nghiệm từ cuộc khủng hoảng tài chính thế giới cho thấy, nguyên nhân của khủng hoảng đến từ những tiêu cực xảy ra trên TTCKPS phi tập trung do sự giám sát lỏng lẽo của các chủ thể quản lý thị trường. Tại Việt Nam, mặc dù chưa có kết luận nào chính thức từ phía cơ quan quản lý thế nhưng diễn biến của TTCKPS cho thấy có bằng chứng để nghi ngờ về những tác động tiêu cực của TTCKPS đối với thị trường chứng khoán cơ sở trong một số giai đoạn nhất định. Thậm chí, có nhiều quan điểm cho rằng, TTCKPS đang tồn tại những “góc tối”, biến tướng với tình trạng đầu cơ quá mức gây tác động tiêu cực đến thị trường cổ phiếu.

Do đó, những biện pháp xây dựng và thúc đẩy sự phát triển của thị trường phải song hành với các biện pháp kiểm soát rủi ro và cơ chế giám sát chặt chẽ. Theo nghiên cứu của Đinh Ngọc Linh (2021) về kinh nghiệm kiểm soát rủi ro trên TTCKPS, các biện pháp thường được áp dụng bao gồm “giới hạn vị thế, củng cố quy định về ký quỹ, ngắt mạch giao dịch có điều kiện, thắt chặt quy định đối với nhà đầu tư tham gia thị trường CKPS, chú trọng giám sát liên thị trường và cơ chế chia sẻ thông tin, tăng cường giám sát thị trường OTC, áp dụng công nghệ hiện đại trong công tác giám sát thị trường CKPS”. Thông qua nghiên cứu, tác giả Đinh Ngọc Linh cũng đã chỉ rõ những bất cập, hạn chế trong cơ chế kiểm soát TTCK phái sinh hiện nay và đề xuất sáu nhóm khuyến nghị. Theo đánh giá của người viết, kết quả nghiên cứu của Đinh Ngọc Linh có nhiều giá trị tham khảo cho việc sửa đổi, bổ sung các quy định về kiểm soát rủi ro cũng như hoàn thiện cơ chế kiểm soát rủi ro đối với TTCKPS tại Việt Nam trong thời gian tới.

Về mô hình giám sát TTCKPS, Bộ tài chính đã ban hành Thông tư 95/2020/TT-BTC hướng dẫn giám sát giao dịch chứng khoán trên thị trường chứng khoán, trong đó bao gồm việc giám sát trên thị trường chứng khoán cơ sở lẫn TTCKPS. Theo đó, mô hình giám sát được tổ chức với 4 chủ thể giám sát, bao gồm: (i) Uỷ ban chứng khoán nhà nước; (ii) Sở giao dịch chứng khoán Việt Nam; (iii) Tổng Công ty lưu ký và bù trừ chứng khoán Việt Nam; (iv) Thành viên giao dịch. Hoạt động giám sát được thực hiện thông qua hai phương thức: (i) giám sát từ xa thông qua các nguồn thông tin từ báo cáo giám sát, báo cáo của các đối tượng giám sát và các nguồn thông tin khác từ các phương tiện truyền thông đại chúng, tin đồn; (ii) giám sát trực tiếp thông qua hoạt động kiểm tra bất thường các đối tượng giám sát. Nội dung giám sát gồm hai nội dung giám sát tuân thủ và giám sát các giao dịch bất thường, giao dịch có khả năng tác động đến thị trường chứng khoán, đảm bảo quyền và lợi ích hợp pháp của các nhà đầu tư, đảm bảo tính ổn định của thị trường. Mô hình giám sát hiện hành đang được triển khai đang được triển khai ở cả hai thị trường cơ sở lẫn phái sinh. Nhìn chung, hệ thống chủ thể giám sát đã hình thành đầy đủ với việc phân định trách nhiệm rõ ràng. Tuy nhiên, các quy định về nội dung giám sát, cách thức giám sát chưa được cụ thể và chưa phân định rõ ràng sự khác biệt giữa thị trường cở sở và phái sinh cũng như cơ chế giám sát sự tác động của hai thị trường này. Do đó, các quy định cũng như cơ chế giám sát cần tiếp tục hoàn thiện, đặc biệt là trong bối cảnh TTCKPS phát triển thêm sản phẩm mới và quy mô thị trường tăng lên.

2.2.4. Thách thức về chế độ kế toán đối với hoạt động đầu tư trên thị trường chứng khoán phái sinh

Trong bối cảnh phát triển thị trường các công cụ tài chính phái sinh, chế độ kế toán tại Việt Nam đứng trước một thách thức lớn trong việc cập nhật, bổ sung các nguyên tắc và phương pháp kế toàn dành riêng cho các giao dịch liên quan đến các công cụ phái sinh để đáp ứng yêu cầu của thực tiễn và tiếp cận được các chuẩn mực kế toán quốc tế. Đối với các tổ chức tín dụng, Ngân hàng Nhà nước Việt Nam đã ban hành nhiều hướng dẫn về kế toán đối với các công cụ tài chính phái sinh, có thể kể đến Quyết định số 479/2004/QĐ-NHNN ngày 29 tháng 4 năm 2004, Quyết định số 1146/2004/QĐ-NHNN, Thông tư số 10/2014/TT-NHNN, Thông tư số 49/2014/TT-NHNN, Thông tư số 22/2017/TT-NHNN và Thông tư số 27/2021/TT-NHNN. Đối với công ty chứng khoán, Bộ Tài chính cũng có hướng dẫn kế toán chứng khoán phái sinh của HĐTL chỉ số chứng khoán và TTCKPS trái phiếu Chính phủ nhưng thông qua Công văn số 6190/BTC-CĐKT ngày 12 tháng 05 năm 2017. Trong khi đó, cơ chế hạch toán kế toán các giao dịch phái sinh dành cho các doanh nghiệp phi tại chính vẫn đang còn bỏ ngõ. Theo Nguyễn Thị Tấm (2022), “Ở Việt Nam, việc sử dụng hệ thống tài khoản để thực hiện ghi sổ kế toán khi có nghiệp vụ phát sinh. Tuy nhiên, hiện tại chưa quy định hoặc hướng dẫn cụ thể số hiệu tài khoản sử dụng trong kế toán CCTCPS. Việc hạch toán lãi hoặc lỗ được đưa vào báo cáo kết quả hoạt động trong kỳ kế toán nhưng chưa có tài khoản sử dụng đặc biệt là đối với DN phi tài chính để ghi nhận”. Như vậy, cho đến thời điểm hiện tại, ở Việt Nam chưa hình thành được một hệ thống chuẩn mực kế toán quốc gia dành riêng cho các giao dịch công cụ tài chính phái sinh để áp dụng cho tất cả nhà đầu tư tổ chức. Đây là một khoảng trống rất lớn của pháp luật hiện hành. Việc thiếu hướng dẫn cụ thể từ phía Nhà nước đã tạo thêm rào cản cho các doanh nghiệp trong việc triển khai và quản lý rủi ro thông qua các sản phẩm phái sinh. Không chỉ vậy, điều này còn dẫn đến hệ quả là các cơ quan giám sát không có được đầy đủ, chính xác thông tin để phục vụ cho việc hoạch định chính sách.

Vì vậy, các cơ quan quản lý cần khẩn trương trong việc ban hành và cập nhật các chuẩn mực kế toán Việt Nam dựa trên các nguyên tắc chuẩn mực kế toán quốc tế dành cho các công cụ tài chính phái sinh do Ủy ban Chuẩn mực kế toán quốc tế ban hành như chuẩn mực về trình bày công cụ tài chính (IAS 32), chuẩn mực về ghi nhận và đo lường công cụ tài chính (IAS 39), chuẩn mực về thuyết minh công cụ tài chính (IFRS 7), chuẩn mực về đo lường giá trị hợp lý (IFRS 13) và chuẩn mực về công cụ tài chính (IFRS 9). Ngoài ra, Bộ Tài chính cần sớm xây dựng hệ thống pháp luật kế toán và giám sát chặt chẽ hơn, đáp ứng nhu cầu công bố thông tin và minh bạch trong hoạt động của TTCKPS tại Việt Nam.

2.2.5. Thách thức về chính sách thuế đối với chứng khoán phái sinh

Bên cạnh các thách thức về chế độ kế toán đối với các loại chứng khoán phái sinh, chính sách và pháp luật về thuế cũng đang trong tình trạng còn nhiều bất cập và khoảng trống. Theo đó, hệ thống văn bản pháp luật về thuế vẫn chưa có các quy định trực tiếp điều chỉnh về các giao dịch và những vấn đề liên quan đến chứng khoán phái sinh. Hiện nay, chính sách thuế giá trị gia tăng, thuế thu nhập đối với giao dịch chứng khoán phái sinh vẫn được thực hiện theo tinh thần hướng dẫn của Bộ Tài chính tại Công văn 11133/BTC-CST ngày 21 tháng 08 năm 2017 và Công văn hướng dẫn số 23831/CTHN-TTHT của Cục thuế TP. Hà Nội ngày 17/04/2023. Do đó, cách tính thuế và công tác hoá đơn, chứng từ phần lớn vẫn được thực hiện tương tự như giao dịch chứng khoán cơ sở.

Theo quy định hiện hành, các giao dịch các hoạt động liên quan tới niêm yết, giao dịch, tạo lập thị trưởng, kinh doanh chứng khoán phái sinh, bù trừ, thanh toán giao dịch chứng khoán phái sinh thuộc đối tượng không chịu thuế GTGT. Trong khi đó, thuế thu nhập được áp dụng bao gồm thuế thu nhập doanh nghiệp và thuế thu nhập cá nhân. Đối với doanh nghiệp trong nước, thu nhập tính thuế từ chuyển nhượng chứng khoán trong kỳ là tổng lãi lỗ vị thế ròng, doanh nghiệp kê khai vào thu nhập chịu thuế khi tính thuế TNDN trong kỳ. Đối với nhà thầu nước ngoài (tổ chức nước ngoài sản xuất, kinh doanh tại Việt Nam không theo Luật đầu tư, Luật doanh nghiệp), nếu phát sinh thu nhập từ chuyển nhượng HĐTL trên thị trường chứng khoán phái sinh áp dụng tỷ lệ thuế 0,1% trên giá chuyển nhượng chứng khoán từng lần. Trong đó, giá chuyển nhượng chứng khoán từng lần được xác định bằng giá thanh toán của HĐTL tại thời điểm xác định thu nhập tính thuế x Hệ số nhân hợp đồng x Số lượng hợp đồng x tỷ lệ ký quỹ ban đầu chia (:) 2. Đối với nhà đầu tư cá nhân, cách tính thuế thu nhập cá nhân tương tư như cách tính của nhà thầu nước ngoài.

Cách tính thuế hiện nay có ưu điểm là: đơn giản; dễ áp dụng; dễ quản lý; chi phí hành chính, giám sát và thuân thủ thấp; hạn chế tình trạng thất thoát thuế; không cần phân định mục tiêu tham gia TTCKPS là đầu tư lợi nhuận hay rào chắn rủi ro. Tuy nhiên, cách tính này làm sai lệch bản chất của sắc thuế thu nhập là phải đánh thuế trên thu nhập thực. Hệ quả là, mỗi lần giao dịch nhà đầu tư đều phải gánh chịu nghĩa vụ thuế ngay cả khi thua lỗ nặng nề và không được khấu trừ các chi phí hợp lý. Đồng thời, cách tính giá trị của hợp đồng tương lai chỉ số chứng khoán bị khuếch đại lên nhiều lần do cách tính dựa trên hệ số nhân của hợp đồng và đây cũng không phải là giá trị mà các bên thanh toán hay chuyển giao cho nhau. Việc chuyển giao giữa các nhà đầu tư chỉ là giá trị chênh lệch (lãi hoặc lỗ vị thế).

Vì lẽ đó, cơ quan quản lý cần nghiên cứu và ban hành sắc thuế riêng dành cho chứng khoán phái sinh hoặc công cụ tài chính phái sinh để phù hợp với những đặc thù của những giao dịch phái sinh. Một số vấn đề mang tính gợi mở khi xây dựng sắc thuế mới này, bao gồm:

Thứ nhất, cơ quan quản lý cần nghiên cứu phương pháp tính thuế phù hợp đối với thu nhập từ hoạt động đầu tư chứng khoán phái sinh. Hiện tại, kinh nghiệm quốc tế cho thấy có hai cách thức có thể sử dụng: (i) tính thuế trên lãi vốn của chứng khoán phái sinh; (ii) tính thuế trên giá trị giao dịch chứng khoán phái sinh. Mỗi phương pháp có ưu điểm và nhược điểm riêng. Yếu tố như năng lực quản lý thuế của cơ quan quản lý và mức độ minh bạch của TTCKPS sẽ quyết định tính phù hợp của từng phương pháp. Xu hướng nhiều nước đã và đang chuyển sang phương pháp tính thuế dựa trên thu nhập thực (lãi vốn) như Anh, Pháp, Mỹ, Nhật, Thái Lan,…). Những nước này có điểm chung là năng lực quản lý thuế tốt và TTCKPS có mức độ minh bạch cao. Một số quốc gia vẫn tiếp tục duy trì phương pháp (ii) Đài Loan, Ấn Độ thì áp dụng mức thuế suất rất thấp so với giao dịch chứng khoán cơ sở. Đài Loan áp dụng mức thuế suất thấp hơn 150 lần so với thuế suất áp dụng cho giao dịch của chứng khoán cơ sở. Ấn Độ áp dụng mức thuế suất 0,01% cho HĐTL.

Thứ hai, chính sách thuế cần tính toán đến sự khác biệt giữa hoạt động đầu tư với mục đích phòng ngừa rủi ro với mục đích đầu cơ tìm kiếm lợi nhuận, giữa đầu tư dài hạn với đầu cơ ngắn hạn. Theo đó, thuế suất đánh trên hoạt động đầu tư với mục đích đầu cơ, ngắn hạn cần được thiết kế với mức cao hơn so với hoạt động đầu tư dài hạn, vì mục tiêu phòng ngừa rủi ro nhằm hạn chế tình trạng đầu cơ, lũng đoạn thị trường.

3. Kết luận

TTCKPS tại Việt Nam trải qua 6 năm vận hành đã hoàn thành cơ bản mục tiêu xây dựng nền tảng cho sự phát triển bền vững của thị trường. Để TTCKPS chuyển sang giai đoạn phát triển tiếp theo, các cơ quan quản lý cần tiến hành đồng bộ nhiều giải pháp, một trong những giải pháp tiên quyết là hoàn thiện thể chế pháp luật để tạo cơ sở pháp lý cho những giải pháp còn lại. Qua nghiên cứu sơ bộ khung pháp lý điều chỉnh TTCKPS, tác giả nhận thấy có 5 vấn đề lớn đang đặt ra đối với việc hoàn thiện thể chế pháp luật, bao gồm: (i) phát triển các sản phẩm chứng khoán phái sinh mới; (ii) thay đổi cơ cấu nhà đầu tư theo hướng gia tăng tỷ lệ tham gia của nhà đầu tư tổ chức; (iii) hoàn thiện cơ chế quản lý rủi ro và biện pháp giám sát để hạn chế các tác động tiêu cực của TTCKPS lên thị trường chứng khoán cơ sở, ngăn ngừa hiện tượng thao túng, lũng đoạn thị trường; (iv) ban hành hệ thống các quy định về kế toán cũng như hoàn thiện chuẩn mực kế toán quốc gia đối với chứng khoán phái sinh; (v) ban hành sắc thuế riêng dành cho chứng khoán phái sinh.

DANH MỤC TÀI LIỆU THAM KHẢO

1. A. Antoniou, G. Koutmos, và A. Pericli , “Index future and positive feedback trading: evidence from major stock exchanges” , Journal of Empirical Finance, vol 12 (2005) pg. 219 – 238 – trích từ Sở giao dịch chứng khoán Hà Nội (2017), tlđd.

2. Anh Hùng (2022), Loại ảnh hưởng ‘lệch lạc’ của VN30 bằng cách nào?, https://vietnambiz.vn/loai-anh-huong-lech-lac-cua-vn30-bang-cach-nao--202251698 31871.htm, truy cập ngày 01/11/2023.

3. Bộ Tài chính (2017), Công văn 11133/BTC-CST ngày 21 tháng 08 năm 2017 của Bộ Tài chính về chính sách thuế đối với thu nhập từ chuyển nhượng hợp đồng tương lai trên thị trường chứng khoán phái sinh.

4. Đinh Bảo Ngọc, Võ Hoàng Diễm Trinh (2017), Thị trường chứng khoán phái sinh: Cảnh báo rủi ro trong giai đoạn vận hành, Tạp chí Ngân hàng, số 3/2017.

5. Đinh Ngọc Linh (2021), Cơ chế kiểm soát rủi ro đối với chứng khoán phái sinh của một số nước và khuyến nghị cho Việt Nam, Đề tài nghiên cứu khoa học cấp cơ sở của Viện chiến lược và Chính sách tài chính.

6. Dương Thanh Hải (2017), Chính sách thuế đối với thị trường chứng khoán phái sinh, Tạp chí Tài chính, https://tapchitaichinh.vn/chinh-sach-thue-doi-voi-thi-truong-chung-khoan-phai-sinh.html, truy cập ngày 03/11/2023.

7. Hải Giang (2022), Chứng khoán phái sinh là 'tội đồ' làm méo mó thị trường cơ sở?, Tạp chí điện tử Kinh Doanh, https://vnbusiness.vn/co-phieu/chung-khoan-phai-sinh-la-toi-do-lam-meo-mo-thi-truong-co-so-1089575.html; truy cập ngày 02/11/2023;

8. Hoàng Anh – Tú Uyên (2019), Hạn chế nguy cơ “lái” chỉ số, cách nào?, https://www.tinnhanhchungkhoan.vn/han-che-nguy-co-lai-chi-so-cach-nao-post2184 98.html, truy cập ngày 01/11/2023.

9. Huỳnh Thị Minh Duyên (2022), Phát triển thị trường chứng khoán phái sinh tại Việt Nam, Tạp chí Khoa học và Công nghệ Đại học Duy Tân, 3(52), tr.131-142.

10. Huỳnh Thị Minh Duyên, Phát triển thị trường chứng khoán phái sinh tại Việt Nam, Tạp chí Khoa học và Công nghệ Đại học Duy Tân, 3(52) (2022) 131-142

11. Lê Hải (2018), Góc tối của chứng khoán phái sinh, Tạp chí Nhà đầu tư, https://nhadautu.vn/goc-toi-cua-chung-khoan-phai-sinh-d11456.html, truy cập ngày 02/11/2023;

12. Mai Thư, Thu Thuỷ (2017), Cơ chế tạo lập thị trường trên thị trường chứng khoán phái sinh, Tạp chí chứng khoán, https://tapchichungkhoan.vn/nghien-cuu-trao-doi/co-che-tao-lap-thi-truong-tren-thi-truong-chung-khoan-phai-sinh-d118-t23376.html, truy cập ngày 02/11/2023.

13. MBS (2022), Những bài học rút ra trên thị trường chứng khoán phái sinh, https://mbs.com.vn/trung-tam-nghien-cuu/tin-tuc-thi-truong/ck-phai-sinh/nhung-bai-hoc-rut-ra-tren-thi-truong-chung-khoan-phai-sinh/, truy cập ngày 30/10/2023.

14. Nguyễn M. Kiều, Võ X. Diệu (2023), Quyết định giao dịch chứng khoán phái sinh: Bằng chứng nghiên cứu thực nghiệm ở Việt Nam, Tạp chí Khoa học Đại học Mở Thành phố Hồ Chí Minh - Kinh tế và Quản trị kinh doanh, 18(4), tr.5-19.

15. Nguyễn Thị Hải (2022), Đánh giá thực trạng chứng khoán phái sinh Việt Nam, tiềm năng và những hạn chế, Báo cáo tổng kết đề tài khoa học và công nghệ cấp cơ sở năm 2021-2022, Trường Đại học Nguyễn Tất Thành, tr.41.

16. Nguyễn Thị Hải, Trần Thanh Thế (2022), Đánh giá thực trạng chứng khoán phái sinh Việt Nam: Tiềm năng và những hạn chế, Tạp chí công thương, số 4 tháng 3/2022, tr.342-247.

17. Nguyễn Thị Hồng Hạnh, Kế toán công cụ tài chính phái sinh ở Việt Nam: từ quy định đến thực tiễn, Tạp chí Kế toán & Kiểm toán, https://www.hoiketoanhcm. org.vn/vn/trao-doi/ke-toan-cong-cu-tai-chinh-phai-sinh-o-viet-nam-tu-quy-dinh-den-thuc-tien/, truy cập ngày 02/11/2023.

18. Nguyễn Thị Kim Anh (2023), Phát triển các công cụ chứng khoán phái sinh ở Việt Nam, Tạp chí tài chính, tháng 05/2023, tr. 51-53

19. Nguyễn Thị Tấm (2022), Điều kiện vận dụng kế toán công cụ tài chính phái sinh, Tạp chí Tài chính, kỳ 1 tháng 5/2022, https://tapchitaichinh.vn/dieu-kien-van-dung-ke-toan-cong-cu-tai-chinh-phai-sinh.html, truy cập ngày 02/11/2023.

20. Nguyễn Thị Thuỷ (2017), Thuận lợi và thách thức trong phát triển thị trường chứng khoán phái sinh Việt Nam, Tạp chí ngân hàng, 11, https://s.net.vn/vsQv, truy cập ngày 1/11/2023.

21. Nguyễn Thu Thuỷ (2017), Một số giải pháp phát triển thị trường chứng khoán phái sinh Việt Nam, Tạp chí Kinh tế & phát triển, số 244 tháng 10/2017, tr.25-33.

22. Phan Trần Trung Dũng (2020), Phân tích tiềm năng tiếp cận đầu tư phái sinh đối với các nhà đầu tư cá nhân tại Việt Nam, Tạp chí ngân hàng, số 8/2020, https://tap chinganhang.gov.vn/phan-tich-tiem-nang-tiep-can-dau-tu-phai-sinh-doi-voi-cac-nha-dau-tu-ca-nhan-tai-viet-nam.htm, truy cập ngày 02/11/2023.

23. Schinasi, Gary, and R.Todd Smith (1998), Fixed Income Markets in the United States, Europe, and Japan: Some lesson for emerging markets, IMF Working paper No.173/98

24. Sở giao dịch chứng khoán Hà Nội (2017), Hướng dẫn về Hợp đồng tương lai, tr.3, https://derivatives.hnx.vn/documents/589301/589839/Futures+guide+26.3. pdf, truy cập ngày 30/10/2023.

25. Sở giao dịch chứng khoán Hà Nội (2023), Bản tin thị trường chứng khoán phái sinh Việt Nam quý III/2023.

26. Sở giao dịch chứng khoán Hà Nội (2023), Thị trường chứng khoán phái sinh Việt Nam 6 năm hoạt động: giao dịch hợp đồng VN30 tăng bình quân 27,46%/năm, https://derivatives.hnx.vn/web/phai-sinh/thong-tin-cong-bo, truy cập ngày 30/10/2023.

27. Sở giao dịch chứng khoán TP.HCM (2022), Bộ chỉ số HOSE-Index, https://cmsv5.fiingroup.vn/medialib/Crawler/2022/2022-03/2022-03-04/35835_ices_VN_T03.2022.pdf, truy cập ngày 01/11/2023.

28. Sở giao dịch hàng hoá Việt Nam, Tổng quan MXV, https://mxv.com.vn/ thong-tin.html, truy cập ngày 30/10/2023.

29. Thuý Hà, Thuỳ Giang (2022), Thao túng trên thị trường chứng khoán phái sinh ngày càng tinh vi, Vietnamplus, https://www.vietnamplus.vn/eventlist.aspx, truy cập ngày 02/11/2023.

30. Tổng công ty Lưu ký và Bù trừ chứng khoán Việt Nam (2023), Quyết định quy chế bù trừ và thanh toán giao dịch chứng khoán phái sinh tại Tổng công ty Lưu ký và Bù trừ chứng khoán Việt Nam, https://www.vsd.vn/vi/mdsps?tab=3&page=1, truy cập ngày 01/11/2023.

31. Trần Quốc Thịnh (2019), Hoàn thiện khung pháp lý để phát triển thị trường chứng khoán phái sinh Việt Nam đáp ứng xu thế hội nhập quốc tế, Tạp chí khoa học và đào tạo ngân hàng, tr.13-22.

32. Trịnh Đức Vinh (2018), Cơ sở khoa học và thực tiễn xây dựng chế độ kế toán công cụ tài chính phái sinh, Đề tài nghiên cứu khoa học mã số 2018-59, Cục Quản lý, Giám sát kế toán kiểm toán, Bộ Tài chính.

33. Uỷ ban chứng khoán nhà nước (2023), TTCK phái sinh tháng 9/2023: Giao dịch hợp đồng tương lai chỉ số VN30 tăng 12,04% so với tháng trước, https://ssc.gov. vn/webcenter/portal/ubck/pages_r/l/chitit?dDocName=APPSSCGOVVN1620133782, truy cập ngày 30/10/2023.

34. VBMA (2022), Báo cáo thị trường Trái phiếu Việt Nam, tr.21.

35. Vũ Chí Dũng (2021), Mối quan hệ giữa thị trường chứng khoán phái sinh và thị trường chứng khoán cơ sở: Kinh nghiệm quốc tế và bài học cho Việt Nam, Tạp chí Kinh tế tài chính Việt Nam, số 5/2021, https://mof.gov.vn/webcenter/portal/vcl vcstc/pages_r/l/chi-tiet-tin?dDocName=MOFUCM221668, truy cập ngày 03/11/2023.

36. Yến Chi (2023), Nghiên cứu sắc thuế riêng cho chứng khoán phái sinh, https://vietstock.vn/2023/01/nghien-cuu-sac-thue-rieng-cho-chung-khoan-phai-sinh-143-1031738.htm, truy cập ngày 03/11/2023.

(PLPT) - Bài viết phân tích xung đột pháp lý giữa “Quyền sửa chữa” (Right to Repair - R2R) và Quyền sở hữu trí tuệ (SHTT) trong bối cảnh chuyển đổi sang kinh tế tuần hoàn (KTTH) tại Việt Nam.

(PLPT) - Bài viết này, với tư cách là một nghiên cứu lý luận pháp lý, phân tích cấu trúc quy phạm của các cam kết đầu tư trong TEPA, làm rõ bản chất pháp lý của các nghĩa vụ, cơ chế giám sát và mối liên kết liên ngành giữa đầu tư và thương mại.

(PLPT) - Bài viết phân tích vấn đề tư cách pháp lý của sàn giao dịch bất động sản (SGDBĐS) từ góc độ thiết kế thể chế của chủ thể trung gian thị trường. Thay vì chỉ tiếp cận sàn giao dịch bất động sản như một mô hình kinh doanh dịch vụ hay một đối tượng quản lý hành chính.

(PLPT) Bài viết đề xuất một số khuyến nghị có thể vận dụng vào Việt Nam nhằm hoàn thiện khuôn khổ pháp luật và nâng cao hiệu quả thực thi pháp luật về quản lý chất thải điện tử.

(PLPT) Trên cơ sở phân tích Luật Khám bệnh, chữa bệnh, Luật Dược và các văn bản hướng dẫn chuyên ngành, đồng thời đối chiếu với kinh nghiệm của Liên minh châu Âu và Nhật Bản, bài viết làm rõ hạn chế của cách phân loại hiện hành, vốn chủ yếu dựa vào hình thức tổ chức thực hiện. Từ đó, bài viết đề xuất hoàn thiện khung pháp lý theo hướng phân loại dựa trên bản chất chế phẩm và mức độ can thiệp sinh học, nhằm xác định rõ ranh giới giữa kỹ thuật lâm sàng và sản phẩm trị liệu.

(PLPT) Ngày 26 tháng 10 năm 2025, Hoa Kỳ công bố hai hiệp định thương mại đối ứng đầu tiên với Malaysia và Campuchia, đánh dấu bước chuyển biến quan trọng trong tư duy xây dựng các thỏa thuận thương mại quốc tế. Khác với mô hình hiệp định thương mại tự do truyền thống, các văn kiện này sử dụng thuế quan đối ứng như công cụ pháp lý chiến lược, nhằm thúc đẩy đồng bộ hóa chính sách, đảm bảo ổn định chuỗi cung ứng và bảo vệ an ninh kinh tế.

(PLPT) Từ việc phân tích và so sánh, bài viết đề xuất một số định hướng hoàn thiện các quy định về cấp phép SMR tại Việt Nam theo cách tiếp cận của pháp luật Hoa Kỳ, đảm bảo phù hợp với điều kiện thể chế, năng lực quản lý và bối cảnh phát triển năng lượng của nước ta.

(PLPT) - Bài viết này xem xét nền tảng lý thuyết của LIS và đánh giá thực trạng vận hành, công khai hệ thống này tại Việt Nam. Dựa trên khung phân tích so sánh, bài viết tham chiếu mô hình pháp lý, quản lý LIS ở một số quốc gia vận hành chính quyền địa phương hai cấp như Nhật Bản, Đức, Hàn Quốc, Pháp - trên một số lĩnh vực như định giá đất, phân bổ đất, thực thi quy định về công khai thông tin đất đai. Từ đó, bài viết đề xuất các khuyến nghị hoàn thiện pháp luật về vận hành LIS hiệu quả tại Việt