Nguyên tắc độc lập của thư tín dụng - Từ góc độ luật so sánh và hàm ý cho Việt Nam

Trịnh Ngọc Anh Phương

Thứ hai, 22/07/2024 - 15:45

(PLPT) - Bài viết này nghiên cứu các quy định pháp luật về nguyên tắc độc lập của thư tín dụng dưới góc độ so sánh UCP 600, pháp luật Hoa Kỳ và pháp luật Việt Nam, từ đó đề xuất những gợi mở cho Việt Nam trong quá trình hoàn thiện pháp luật về thư tín dụng.

Tóm tắt:

Việc thực hiện nguyên tắc độc lập của thư tín dụng phát sinh

nhiều vướng mắc trong thực tiễn xét xử ở nhiều nước trong đó có Việt Nam.

Đa số

các quốc gia trên thế giới chưa nội luật hóa nguyên tắc này mà chỉ áp dụng Quy

tắc và Thực hành thống nhất Tín dụng chứng từ (UCP 600) của Phòng Thương mại quốc tế (ICC),

ngoại trừ Hoa Kỳ. Ở Việt Nam, các

quy định về thư tín dụng mới được sửa đổi, bổ sung tại Luật các tổ chức tín dụng

năm 2024, có hiệu lực từ ngày 01/7/2024 song nguyên tắc độc lập của thư tín

dụng vẫn chưa được quy định cụ thể. Bài

viết này nghiên cứu các quy định pháp luật về nguyên tắc độc lập của thư tín dụng

dưới góc độ so sánh UCP 600, pháp luật Hoa Kỳ và pháp luật Việt Nam, từ đó đề

xuất những gợi mở cho Việt Nam trong quá trình hoàn thiện pháp luật về thư tín

dụng.

Abtract:

The implementation of the independence principle in letter of credit raises various challenges in the judicial practice in many

countries, including Vietnam. Most countries in the world have not codified

this principle but only applied

the Uniform Customs and Practice for Documentary Credits (UCP) 600 issued by

the International Chamber of Commerce (ICC), excluding the United States of

America. In Vietnam, the 2024 Law on Financial Institutions (effective from 1

July 2024) has amended, supplemented provisions on the letter of credit,

however, has not governed the independence principle in letter of credit. This article shall compare the provisions on the

independence principle in

letter of credit under UCP

600, American and Vietnamese laws, from

then, recommend for Vietnam regarding the improvement of law on the

letter of credit.

Keywords:

letter of credit, independent principle of the letter of

credit, fraud rules, Precedent No. 13/2017/AL

I. Đặt vấn đề

Thư tín dụng là phương thức thanh toán phổ biến trong các

giao dịch thương mại quốc tế, đặc biệt là giao dịch mua bán hàng hóa quốc tế. Khác

với các giao dịch nội địa khi bên mua và bên bán có thể kiểm soát việc giao nhận hàng và thanh

toán cùng một lúc, các bên tham gia giao dịch mua bán

hàng hóa quốc tế khó có thể thực hiện được việc đó. Do đó, việc sử dụng thư tín dụng như là một biện pháp đảm bảo quyền lợi của các bên, cụ thể bên mua sẽ không phải thanh toán tiền trước khi bên bán giao hàng bởi bên bán phải xuất trình bộ chứng từ giao hàng; còn bên bán tin chắc rằng sẽ nhận được khoản tiền thanh toán nếu xuất trình được bộ chứng từ phù hợp với quy định của thư tín dụng.

Nguyên

tắc độc lập (hay còn được gọi là “the autonomy (or independent) principle”) là một

trong hai nguyên tắc cơ bản trong thư tín dụng[1],

được quy định cụ thể tại Bản sửa đổi Quy tắc thực hành thống nhất về tín dụng

chứng từ - The Uniform Custom and Practice for Documentary Credits có hiệu lực

từ ngày 01/07/2007 (UCP 600) của Phòng Thương mại quốc tế. Theo đó, mặc dù thư

tín dụng được phát hành như một biện pháp thanh toán nghĩa vụ được quy định

trong hợp đồng mua bán giữa người yêu cầu phát hành thư tín dụng (bên mua) và

người thụ hưởng (bên bán) nhưng hiệu lực của thư tín dụng là hoàn toàn độc lập

với hiệu lực của hợp đồng mua bán hàng hóa. Hay nói cách khác, nghĩa vụ thanh

toán theo thư tín dụng là độc lập và hoàn toàn không phụ thuộc vào hợp đồng mua

bán hàng hóa (là

căn cứ để phát hành thư tín dụng).

Nguyên tắc nêu trên có thể dẫn đến trường hợp trong

quá trình thi hành nguyên tắc độc lập của thư tín dụng có những hành vi gian lận,

giả mảo chứng từ, đặc biệt từ phía bên bán (người thụ hưởng của thư tín dụng) dẫn

đến việc ngân hàng phát hành thư tín dụng vẫn phải thanh toán cho người thụ hưởng

ngay cả khi người thụ hưởng không giao hoặc giao không đúng với chủng loại,

kích cỡ, chi tiết hàng hóa được quy định trong hợp đồng mua bán hàng hóa.

II.

Nguyên tắc độc lập của thư tín dụng

2.1. Khái niệm về thư tín dụng

Thư

tín dụng là thuật ngữ được Việt hóa

từ tiếng Anh là Letter of Credit (hay còn được viết tắt là L/C). Điều 2 UCP 600

định nghĩa về tín dụng (Credit) mà không định nghĩa Thư tín dụng (L/C), trong

đó quy định:“tín dụng là một thỏa thuận, dù cho được mô tả hoặc đặt tên như

thế nào, cũng không thể hủy bỏ và do đó, là một cam kết chắc chắn của ngân hàng

phát hành về việc thanh toán cho một xuất trình phù hợp”[2].

Như vậy, thư tín dụng mang bản chất là một cam kết thanh toán vô điều

kiện khi xuất trình bộ chứng từ phù hợp với

các yêu cầu đã được các bên thỏa thuận tại thư tín dụng (L/C).

Về

quy trình phát hành và thực hiện thư tín dụng, theo Hồ Thanh Bình, trong hoạt động

thư tín dụng thường có hai ngân hàng:

ngân hàng phát hành (NHPH) phục vụ bên mua (hay còn được gọi

là bên yêu cầu, khách hàng) và ngân hàng

thông báo (NHTB) ngân

hàng phục vụ bên bán (hay còn gọi là bên thụ hưởng). Sau khi bên mua và bên bán

ký kết hợp đồng mua bán hàng hóa (Hợp đồng cơ bản), bên mua sẽ yêu cầu NHPH mở thư

tín dụng và NHTB sẽ thông báo về thư tín dụng này cho bên bán. Bên bán sau đó

thực hiện vận chuyển hàng hóa cho bên mua và xuất trình bộ chứng từ cho NHTB;

NHTB gửi bộ chứng từ cho NHPH; NHPH thực hiện thanh toán cho bên bán thông qua

NHTB sau khi kiểm tra bộ chứng từ hợp lệ; NHPH trả bộ chứng từ cho bên mua. Bên

mua thực hiện thanh toán cho NHPH nếu phát sinh các loại phí theo thỏa thuận của

hai bên[3].

Theo

Nguyễn Văn Tiến, thư tín dụng là phương thức mà ngân hàng chia sẻ rủi ro với cả

bên mua và bên bán, trong đó bên bán được NHPH (không bảo bên mua) đảm bảo

thanh toán nếu xuất trình được bộ chứng từ hợp lệ và bên mua được NHPH đảm bảo

không phải thanh toán chừng nào chưa nhận được bộ chứng từ hợp lệ[4].

Do đó, bên mua có căn cứ để tin rằng NHPH không thanh toán tiền hàng trước khi

bên bán giao hàng; còn bên bán tin rằng sẽ nhận được tiền hàng nếu xuất trình bộ

chứng từ theo quy định của thư tín dụng cho NHPH (thông qua NHTB).

Chính

vì điều đó, hai nguyên tắc được thiết lập trong quá trình thực hiện thư tín dụng,

đó là (i) nguyên tắc tuân thủ chặt chẽ; và (ii) nguyên tắc độc lập. Theo đó,

nguyên tắc tuân thủ chặt chẽ được hiểu là việc NHPH chấp thuận thanh toán tín dụng

hoàn toàn không dựa trên hàng hóa, dịch vụ - đối tượng của hợp đồng cơ bản mà

chỉ dựa trên việc kiểm tra chứng từ để xác định bộ chứng từ bên bán thông qua

NHTB xuất trình có phù hợp hay không. Phần dưới của bài viết này sẽ phân tích cụ

thể các quy định về nguyên tắc độc lập của thư tín dụng.

2.2. Nguyên tắc độc lập của thư

tín dụng theo UCP 600

Nguyên

tắc độc lập của thư tín dụng được quy định cụ thể tại Điều 5 của UCP 600 như

sau: “Ngân hàng giao dịch với chứng từ chứ không phải bằng hàng hóa, dịch vụ

hoặc các giao dịch khác mà các chứng từ có liên quan”[5].

Nguyên tắc này được làm rõ hơn tại Điều 34: “Ngân hàng không có nghĩa vụ và

trách nhiệm đối với hình thức, sự hoàn bị, tính chính xác, tính chân thực, sự

giả mạo hoặc hiệu lực pháp lý của bất kỳ chứng từ nào hoặc đối với các điều kiện

chung hoặc điều kiện riêng quy định ở trong một chứng từ hoặc ghi thêm vào chứng

từ đó; hoặc không có nghĩa vụ hoặc trách nhiệm đối với mô tả hàng hóa, số lượng,

trọng lượng, chất lượng, điều kiện, bao gói, giao hàng, giá trị hoặc sự hiện hữu

của hàng hóa, dịch vụ hoặc các thực hiện khác mà bất cứ chứng từ nào thể hiện,

hoặc về thiện chí hoặc các hành vi hoặc các thiếu sót, khả năng thanh toán, thực

hiện nghĩa vụ hoặc địa vị của người gửi hàng, người chuyên chở, người giao nhận,

người nhận hàng hoặc người bảo hiểm hàng hóa hoặc của bất cứ người nào khác”[6].

Theo đó, NHPH chỉ tập trung xem xét các chứng từ và không phải lưu ý bất kỳ vấn

đề gì liên quan đến hàng hóa và dịch vụ hoặc các giao dịch khác có liên quan tới

chứng từ.

Khoản

a Điều 4 UCP 600 cũng quy định rõ tính độc lập của thư tín dụng với những thỏa

thuận khác liên quan đến thư tín dụng như sau: “Về bản chất, tín dụng là một

giao dịch riêng biệt với các hợp đồng mua bán hoặc các hợp đồng khác mà các hợp

đồng này có thể làm cơ sở của tín dụng. Các ngân hàng không liên quan đến hoặc

bị ràng buộc bởi các hợp đồng như thế, thậm chí ngay cả trong tín dụng có bất cứ

sự dẫn chiếu nào đến các hợp đồng như thế. Vì vậy, sự cam kết của một ngân hàng

để thanh toán, thương lượng thanh toán hoặc thực hiện bất cứ nghĩa vụ nào khác

trong tín dụng không phụ thuộc vào các khiếu nại hoặc các biện hộ của người yêu

cầu phát sinh từ các quan hệ của họ với ngân hàng phát hành hoặc người thụ hưởng[...]”[7].

Cần làm rõ rằng thư tín dụng được hiểu là một thỏa thuận thanh toán giữa NHPH

và bên thụ hưởng (bên bán, thông qua NHTB) nên chỉ NHPH mới là chủ thể quyết định

có thanh toán tiền hàng cho bên thụ thưởng (bên bán) hay không chứ không phải

bên mua. Do đó, NHPH chỉ quan tâm và cũng chỉ NHPH mới có quyền xem bộ chứng từ

bên bán (thông qua NHTB) xuất trình có đáp ứng các yêu cầu được quy định trong

thư tín dụng hay không. Điều đó có nghĩa là nếu bên thụ thưởng (bên bán) không

xuất trình đủ và chính xác bộ chứng từ như vận đơn đường biển, hóa đơn thương mại

và các tài liệu khác được quy định trong thư tín dụng thì NHPH có quyền từ chối

thanh toán. Chính vì lẽ đó, Bui, L. cho rằng “NHPH (thông qua NHTB) vẫn phải có

nghĩa vụ thanh toán cho bên thụ hưởng (bên bán) kể cả trong trường hợp bên yêu cầu (bên mua)

vi phạm một nghĩa vụ nào đó trong Hợp đồng cơ bản, giải thể, phá sản hoặc thậm

chí Hợp đồng cơ bản bị hủy bỏ hoặc bị Tòa án có thẩm quyền tuyên vô hiệu, nếu bộ

chứng từ bên thụ hưởng (bên bán) xuất trình đúng theo quy định của thư tín dụng”[8].

Những

quy định trong UCP 600 nêu trên cho thấy nguyên tắc độc lập của thư tín dụng được

thể hiện bằng nghĩa vụ thanh toán của NHPH, cụ thể.

Thứ

nhất, nghĩa vụ của NHPH chỉ có phát sinh đối với bên thụ hưởng

(bên bán, thông qua NHTB) trong thư tín dụng mà không phát sinh đối với các

tranh chấp liên quan đến Hợp đồng cơ bản giữa bên yêu cầu (bên mua) và bên thụ

hưởng (bên bán). Nguyễn Thị Bích Ngọc cũng có cùng quan điểm này[9].

NHPH không phải là một bên trong Hợp đồng cơ bản nên NHPH không chịu sự điều chỉnh

của các điều khoản được quy định trong Hợp đồng cơ bản. Nhiệm vụ của NHPH là kiểm

tra “tính chân thật bề ngoài của chứng từ” mà không kiểm tra “tính chất bên

trong của chứng từ”. Điều đó có nghĩa, NHPH chỉ kiểm tra xem chứng từ có thỏa

mãn chức năng của nó và có

tuân thủ

những nội dung quy định của thư tín dụng đối với bộ chứng từ xuất trình chứ

không kiểm tra tính chất bên trong của chứng từ, nghĩa là không chịu trách nhiệm

về tính chính xác (con số, phép tính...), nội dung chi tiết (diễn giải...),

tính pháp lý (thật hay giả...) hay các yếu tố khác mà chứng từ thể hiện.[10]

Do đó, nếu bên yêu cầu (bên mua) đưa ra các khiếu nại chứng minh số lượng, chất

lượng hàng hóa mà bên thụ hưởng (bên bán) cung cấp không theo đúng quy định tại

Hợp đồng cơ bản, NHPH (thông qua NHTB) vẫn phải thực hiện nghĩa vụ thanh toán

cho bên thụ hưởng nếu họ xuất trình bộ chứng từ hợp lệ như quy định tại thư tín

dụng.

Thứ

hai, hiệu lực của thư tín dụng không phụ thuộc vào hiệu lực của

Hợp đồng cơ bản. Ngay cả trong trường hợp Hợp đồng cơ bản là cơ sở thanh toán

theo thư tín dụng bị vô hiệu, hủy bỏ hoặc đình chỉ thực hiện thì thư tín dụng

cũng không đương nhiên bị vô hiệu, hủy bỏ hoặc đình chỉ. Hay nói cách khác,

nghĩa vụ thanh toán của NHPH cũng không đương nhiên chấm dứt.

Từ

những phân tích nêu trên, sẽ có hai trường hợp có thể xảy ra khi thực hiện

nguyên tắc độc lập của thư tín dụng theo UCP 600:

Trường

hợp thứ nhất: bên thụ hưởng (bên bán) tuân thủ theo

các quy định của Hợp đồng cơ bản và thư tín dụng.

Trường

hợp thứ hai: bên thụ hưởng (bên bán) không tuân thủ

theo các quy định của Hợp đồng cơ bản nhưng tuân thủ theo các quy định của thư

tín dụng. Khi đó, bên yêu cầu (bên mua) không nhận được hàng hóa đúng theo thỏa

thuận tại Hợp đồng cơ bản mà vẫn phải chịu rủi ro mất khoản tiền tương ứng với

giá trị lô hàng cho bên thụ hưởng (bên bán) nếu bộ chứng từ bên thụ thưởng (bên

bán) xuất trình là hợp lệ.

UCP

600 không có bất kỳ quy định nào về việc gian lận khi thực hiện Hợp đồng cơ bản

của bên thụ hưởng (bên bán) và hậu quả của việc gian lận đó khi bộ chứng từ được

xuất trình hợp lệ. Do vậy, nguyên tắc độc lập của thư tín dụng theo UCP 600 phần

nào có lợi hơn cho bên thụ hưởng (bên bán) mà không phải bên yêu cầu (bên mua).

Thư tín dụng chỉ đảm bảo bên yêu cầu (bên mua) nhận được hàng hóa từ bên thụ hưởng

(bên bán) mà không đảm bảo hàng hóa được giao đó có tuân thủ đúng theo quy định

của Hợp đồng cơ bản hay không. Vấn đề cần được đặt ra là trong trường hợp này,

liệu NHPH có được phép tự mình từ chối không thanh toán cho bên thụ hưởng (bên

bán) hay không? Nếu được phép thì việc không thanh toán đó được thực hiện dựa

trên căn cứ gì? Phần tiếp theo của bài viết sẽ cung cấp kinh nghiệm ở Hoa Kỳ để

lý giải cơ chế ngăn chặn việc thanh toán cho bên thụ hưởng (bên bán) nếu có cơ

sở cho rằng có sự gian lận trong việc thực hiện Hợp đồng cơ bản trong khi bộ chứng

từ xuất trình là hợp lệ.

2.3.

Nguyên tắc độc lập của thư tín dụng và nguyên tắc ngoại lệ gian lận theo pháp

luật Hoa Kỳ

2.3.1. Trước

khi ban hành Luật thương mại thống nhất Hoa Kỳ

Ngoài

việc cùng áp dụng UCP 600, Hoa Kỳ là một trong số ít các quốc gia quy định khá

rõ về thư tín dụng và quy trình thực hiện thư tín dụng trong các hợp đồng mua

bán hàng hóa. Trước thời điểm ban hành Luật thương mại thống nhất Hoa Kỳ (UCC)

năm 1952, khi giải quyết các tranh chấp về hành vi gian lận của thư tín dụng, nguyên

tắc “ngoại lệ gian lận” (the fraud exception) mà sau này được gọi là quy tắc

gian lận (the fraud rule) đã được thừa nhận từ thực tiễn hàng loạt các vụ tranh

chấp, điển hình là vụ việc Sztejn v J Henry Schroder Banking Corp[11].

Theo đó, Nguyên đơn (Sztejn) đã ký hợp đồng mua bán hàng hóa với bên bán (Transea

Traders Ltd) với phương thức thanh toán là thư tín dụng. Cụ thể, Nguyên đơn đã

chỉ định Ngân hàng Schroder Banking Corp mở một thư tín dụng không hủy ngang cho

bên bán. Khi giao hàng, bên bán đã cung cấp bộ chứng từ hợp lệ gồm hóa đơn, vận

đơn đường biển của các chuyến hàng. Tuy nhiên, Nguyên đơn phát hiện ra bên bán “đã

lấp đầy năm mươi thùng hàng lông vũ cùng những vật liệu vô giá trị và “rác rưởi”

với ý định mô phỏng y hệt hàng hóa chính hãng và lừa gạt nguyên đơn”. Nguyên

đơn ngay lập tức đã yêu cầu Tòa án áp dụng biện pháp khẩn cấp tạm thời ngăn chặn

Ngân hàng không thanh toán theo thư tín dụng do hành vi gian lận của bên bán. Thẩm

phán Schientag đã chấp nhận ban hành biện pháp khẩn cấp tạm thời yêu cầu Ngân

hàng không thực hiện nghĩa vụ độc lập của mình theo thư tín dụng (thanh toán

cho bên bán) với lý giải rằng do bên bán thực hiện hành vi gian lận, do đó, bên

bán không nhận được khoản tiền thanh toán từ hành vi gian lận của mình. Thẩm

phán Schientag đồng thời cũng phân biệt sự khác nhau giữa hành vi gian lận chứng

từ và hành vi gian lận hàng hóa theo hợp đồng. Vụ việc này được coi là bước đệm

dẫn tới sự ra đời của nguyên tắc ngoại lệ gian lận (the fraud exception), theo

đó, hành vi của bên

thụ hưởng (bên bán) thể hiện ở việc chủ ý, cố tình không vận chuyển bất kỳ hàng

hóa nào do bên mua đặt hàng, hành vi này xảy ra trước khi bên thụ hưởng xuất

trình bộ chứng từ và như vậy thì không nên áp dụng nguyên tắc độc lập về nghĩa

vụ của ngân hàng trong thư tín dụng. Do đó, NHPH (thông

qua NHTB) có thể từ chối

thanh toán cho bên thụ hưởng (bên bán) theo thư tín dụng nếu có một lệnh của

Tòa án (quyết định áp dụng biện pháp khẩn cấp tạm thời) cho phép NHPH thực hiện

điều đó.

Như vậy, nguyên

tắc “ngoại lệ gian lận” (the fraud exception), điển hình là án lệ Sztejn

v J Henry Schroder Banking Corp, đã hình thành một cơ chế giải quyết các tranh

chấp trong trường hợp có sự gian lận trong việc thực hiện Hợp đồng cơ bản của

bên thụ hưởng (bên bán) nhưng bộ chứng từ lại được xuất trình hợp lệ, đó là yêu

cầu Tòa án ban hành quyết định áp dụng biện pháp khẩn cấp tạm thời ngăn NHPH (thông qua NHTB) thực hiện nghĩa vụ thanh

toán. Tuy nhiên,

tại thời điểm đó, pháp luật Hoa Kỳ chưa đưa ra bất kỳ quy phạm định nghĩa về

gian lận là chỉ bao gồm gian lận về mặt chứng từ hay còn có thể là gian lận

theo Hợp đồng cơ bản.

2.3.2.

Sau khi ban hành Luật thương mại thống nhất Hoa Kỳ (UCC)năm 1952

Quy

tắc ngoại lệ gian lận sau đó được quy định cụ thể tại Luật thương mại thống nhất

Hoa Kỳ (UCC) năm 1952 (Mục 5-114(2) Điều 5), đánh dấu lần đầu tiên bên yêu cầu

(bên mua) có thể bảo vệ mình trước hành vi gian lận theo thư tín dụng mà không

cần căn cứ vào các quy tắc hoặc đạo luật khác như luật hợp đồng. Theo Mục

5-114(2) Điều 5, hai trường hợp liên quan đến quy tắc gian lận có thể xảy ra gồm:

Thứ

nhất, NHPH có thể ngưng không thanh toán theo quyết định áp dụng

biện pháp khẩn cấp tạm thời của tòa án trong trường hợp chứng từ có vẻ như tuân

thủ yêu cầu nhưng chứng từ đó bị giả mạo hoặc gian lận hoặc “có một sự gian lận

trong giao dịch”. Tuy nhiên, quy định này tạo nên hai cách hiểu khác nhau rằng

“giao dịch” ở đây chỉ bao gồm giao dịch theo thư tín dụng hay bao gồm cả Hợp đồng

cơ bản. Đó là vấn đề gây tranh cãi giữa một bên là Tòa án và một bên là các chuyên

gia pháp lý.

Thứ

hai, NHPH có thể áp dụng quy tắc ngoại lệ gian lận để từ chối

thanh toán nếu như ngân hàng phát hiện rõ hành vi giả mạo, gian lận.

Mặc

dù Mục 5-114(2) Điều 5 UCC đã đưa ra quy định về gian lận nhưng mức độ gian lận

như thế nào và việc áp dụng quy tắc gian lận ra sao chưa được quy định rõ ràng

và liệu quy tắc gian lận có nên áp dụng cho gian lận theo Hợp đồng cơ bản hay

không cũng chưa được làm rõ. Điều này dẫn tới sự không đồng nhất trong việc áp

dụng quy định này của các tòa án trên lãnh thổ Hoa Kỳ.

NMC Enterprises Inc v Columbia Broadcasting System Inc là

một trong những vụ việc xảy ra sau khi nguyên tắc gian lận được quy định tại Mục

5-114(2) UCC[12].

Trong vụ việc này, nguyên đơn là NMC đã yêu cầu tòa án áp dụng biện pháp khẩn cấp

tạm thời để ngăn Columbia Broadcasting System Inc không thanh toán do bộ chứng

từ thanh toán xuất trình theo thư tín dụng hợp lệ nhưng hàng hóa bàn giao không

tuân thủ theo đúng quy định của Hợp đồng cơ bản. Tòa án tối cao bang New York

đã chấp nhận việc áp dụng biện pháp khẩn cấp tạm thời ngăn ngân hàng không

thanh toán theo bộ chứng từ hợp lệ khi có cơ sở cho rằng có hành vi cố tình

gian lận trong quá trình thực hiện Hợp đồng cơ bản. Như vậy, Tòa án tối cao

bang New York đã tuân thủ quy tắc ngoại lệ gian lận như trong vụ việc Sztejn v

J Henry Schroder Banking Corp[13],

đó là gian lận theo hàm nghĩa rộng, bao gồm cả gian lận theo bộ chứng từ và

gian lận theo Hợp đồng cơ bản.

Tuy

nhiên, trong một vụ việc khác xảy ra không lâu sau đó, Intraworld

Industries, Inc. v Girard Trust Bank[14],

Tòa án tối cao bang Pennsylvania lại có góc nhìn hẹp hơn về quy tắc gian lận.

Tòa án xem xét chi tiết và cân nhắc tính hữu dụng của thư tín dụng và việc áp dụng

nguyên tắc độc lập của thư tín dụng. Theo đó, Tòa án tôn trọng nguyên tắc độc lập

của thư tín dụng nên cho rằng chỉ áp dụng biện pháp khẩn cấp tạm thời trong trường

hợp có đủ cơ sở chứng minh hành vi sai trái của bên thụ hưởng làm ảnh hưởng đến

toàn bộ giao dịch (Hợp đồng cơ bản), khiến nghĩa vụ thanh toán độc lập của ngân

hàng phát hành không thể thực hiện được.

Vụ

việc Rockwell Interntaional Systems Inc v Citibank lại

đưa ra quan điểm rộng hơn khi cho rằng gian lận không chỉ đơn thuần là gian lận

về mặt chứng từ xuất trình. Thẩm phán Oakes cho rằng theo logic quy tắc gian lận

đòi hỏi phải xem xét chi tiết, sâu xa hơn là chỉ nhìn vào bề mặt của chứng từ,

do đó, bao gồm gian lận trong giao dịch cơ bản[15].

Như

vậy, có hai luồng quan điểm về quy tắc gian lận giữa tòa án của các bang nêu

trên, bao gồm (i) NHPH có nghĩa vụ thanh toán cho bên thụ hưởng (bên bán, thông

qua NHTB) dựa trên bộ chứng từ xuất trình hợp lệ theo thư tín dụng và nghĩa vụ

đó được bảo vệ cho dù có hành vi được cho là gian lận theo Hợp đồng cơ bản; và

(ii) quyết định áp dụng biện pháp khẩn cấp tạm thời buộc NHPH không thanh toán

cho bên thụ hưởng (bên bán, thông qua NHTB) khi có hành vi gian lận theo Hợp đồng

cơ bản. Chính điều này là lý do để chỉnh sửa Luật thương mại thống nhất Hoa Kỳ.

2.3.3.

Sau khi ban hành bản sửa đổiLuật thương mại thống nhất

Hoa Kỳ (UCC) năm 1995

Luật

thương mại thống nhất Hoa Kỳ (UCC) được sửa đổi năm 1995 đã quy định về quy tắc

gian lận (fraud rule) đầy đủ, chi tiết hơn ở cả hai khía cạnh: (i) mức độ gian

lận; và (ii) các hình thức gian lận. Cụ thể, điểm d Mục §5‐103 Điều 5 UCC (sửa

đổi năm 1995) quy định: “Quyền và nghĩa vụ của người phát hành cho người thụ

hưởng hoặc một người chỉ định theo thư tín dụng là độc lập với sự tồn tại, thực

hiện hoặc không thực hiện của một hợp đồng hoặc thỏa thuận mà thư tín dụng phát

sinh hoặc làm cơ sở cho thư tín dụng, bao gồm hợp đồng hoặc thỏa thuận giữa người

phát hành và người yêu cầu hoặc giữa người yêu cầu và người thụ hưởng”. Theo

đó, nghĩa vụ chính của NHPH là xem xét chứng từ và đảm bảo chứng từ đó tuân thủ

theo các yêu cầu quy định tại thư tín dụng. Nếu người yêu cầu có bất kỳ khiếu nại,

khiếu kiện liên quan đến Hợp đồng cơ bản, ví dụ bên thụ hưởng (bên bán) không

thực hiện đúng các nghĩa vụ của mình, NHPH vẫn phải thực hiện nghĩa vụ thanh

toán cho bên thụ hưởng nếu bộ chứng từ bên thụ hưởng xuất trình tuân theo thư

tín dụng. Nếu bên thụ hưởng không thực hiện đúng nghĩa vụ của mình theo Hợp đồng

cơ bản, bên yêu cầu (bên mua) có thể nhận lại khoản tiền đã thanh toán cho bên

thụ hưởng thông qua một vụ kiện dân sự liên quan đến Hợp đồng cơ bản. Nhìn

chung, điểm d Mục § 5‐103 Điều 5 UCC (sửa đổi năm 1995) nêu trên có nội dung

tương tự với điểm a Điều 4 và Điều 5 UCP 600, quy định chủ yếu về nghĩa vụ và

trách nhiệm của NHPH với bên thụ hưởng (bên bán).

Một

điểm đáng chú ý là Điều 5 UCC (sửa đổi năm 1995) đã quy định về quy tắc gian lận

(fraud rule) như một phương thức để hạn chế gian lận và duy trì những ưu việt của

thư tín dụng, khắc phục được “lỗ hổng” của UCP 600. Theo đó, Mục 5-109 Điều 5

(sửa đổi năm 1995) quy định về gian lận và giả mạo như sau:

Thứ

nhất, nếu một bộ chứng từ khi xuất trình, trên bề mặt hoàn toàn

tuân thủ nghiêm ngặt các điều khoản và điều kiện của Thư tín dụng, nhưng một chứng

từ yêu cầu bị giả mạo hoặc gian lận đáng kể hoặc việc thanh toán cho bộ chứng từ

này sẽ tạo điều kiện cho người thụ hưởng lừa dối ngân hàng phát hành hoặc người

yêu cầu [phát hành thư tín dụng] thì:

(1)

Ngân hàng phát hành sẽ thanh toán bộ chứng từ được xuất trình nếu việc thanh

toán được yêu cầu bởi (i) một người chỉ định đã cung cấp giá trị khoản thanh

toán một cách thiện chí và không biết về việc giả mạo hoặc gian lận đáng kể,

(ii) ngân hàng xác nhận đã thiện chí xác nhận, hoặc (iii) người giữ hối phiếu

chi theo thư tín dụng được chấp nhận bởi ngân hàng phát hành hoặc ngân hàng xác

nhận, hoặc (iv) người nhận chuyển nhượng nghĩa vụ bị trì hoãn của ngân hàng

phát hành hoặc ngân hàng xác nhận mà không biết về sự giả mạo hoặc gian lận đáng

kể sau khi nghĩa vụ phát sinh;

(2)

Ngân hàng phát hành, băng cách thiện chí, có thể thanh toán hoặc từ chối thanh

toán bộ chứng từ trong bất kỳ trường hợp nào khác.

Thứ

hai, nếu người yêu cầu khiếu kiện rằng một chứng từ yêu cầu bị giả

mạo hoặc gian lận đáng kể hoặc việc thanh toán bộ chứng từ tạo điều kiện cho

bên thụ hưởng lừa dối ngân hàng phát hành hoặc người yêu cầu thư tín dụng, người

yêu cầu có thể khiếu kiện để tòa án có thẩm quyền có thể ra lệnh tạm thời hoặc

chính thức buộc ngân hàng phát hành không thanh toán bộ chứng từ hoặc ra quyết

định khẩn cấp tạm thời tương tự đối với ngân hàng phát hành hoặc người nào khác

chỉ khi tòa nhận thấy:

(1)

quyết định khẩn cấp tạm thời không bị cấm theo quy định của pháp luật áp dụng

cho một hối phiếu hoặc nghĩa vụ bị hoãn lại của ngân hàng phát hành;

(2)

bên thụ hưởng, ngân hàng phát hành hoặc người chỉ định có thể bị ảnh hưởng bất

lợi được bảo vệ đầy đủ trước những tổn thất có thể phải gánh chịu do lệnh ban

hành;

(3)

tất cả điều kiện để một người có quyền được trợ giúp theo luật của Bang này đã

được đáp ứng;

(4)

căn cứ vào thông tin đã nộp cho Tòa án, người yêu cầu có nhiều khả năng thành

công hơn theo các khiếu kiện về giả mạo và gian lận đáng kể và người yêu cầu

thanh toán không đủ điều kiện để được bảo vệ như nêu trên.

Từ

quy định nêu trên, có thể thấy, Mục 5-109 Điều 5 UCC (sửa đổi năm 1995) đã đưa

ra cách hiểu về gian lận trong giao dịch là cả gian lận trong Hợp đồng cơ bản

và gian lận trong chứng từ. Hơn nữa, mức độ gian lận cũng đã được cụ thể hóa là

“gian lận đáng kể” để từ đó NHPH (thông qua NHTB) có quyền từ chối thực hiện

nghĩa vụ thanh toán.

Tuy

nhiên, định nghĩa “gian lận đáng kể” là như thế nào thì vẫn chưa được làm rõ. Trên

thực tế, cụ thể tại vụ việc Ground Air Transfer v Westates Airlines[16]

xảy ra sau khi ban hành UCC (sửa đổi năm 1995), lý giải về mức độ “gian lận

đáng kể” đã được đưa ra là “hành vi của bên thụ hưởng đã vô hiệu toàn bộ giao dịch

khiến tính độc lập về nghĩa vụ của bên phát hành không thực hiện được”.

Như vậy, các tòa án tại Hoa Kỳ đã chấp nhận quy tắc gian lận, bao

gồm cả gian lận theo Hợp đồng cơ bản. Cách tiếp cận này dường như tập trung vào

việc ngăn chặn hành vi gian lận hơn là củng cố tính hữu dụng của thư tín dụng

trong các giao dịch thương mại. Ngoài ra, mặc dù Mục

5-109 Điều 5 UCC (sửa đổi năm 1995) đã quy định mức độ gian lận là gian lận

đáng kể nhưng để ngăn chặn NHPH thực hiện nghĩa vụ thanh toán độc lập thì buộc nguyên

đơn (bên mua) phải đưa vụ tranh chấp ra Tòa án giải quyết để từ đó Tòa án ban

hành quyết định áp dụng biện pháp khẩn cấp tạm thời.

2.4. Nguyên

tắc độc lập của thư tín dụng theo pháp luật Việt Nam và thực tiễn xét xử

Pháp luật Việt Nam quy định khá “mờ nhạt”

về thư tín dụng, không có bất kỳ quy định nào về nguyên tắc độc lập của thư tín

dụng như Điều 5 UCC (sửa đổi 1995) của Hoa Kỳ mà chỉ dừng lại ở việc cho phép

áp dụng nguyên tắc độc lập của thư tín dụng theo UCP 600 nếu các bên có thỏa

thuận. Điều này đã gây không ít khó khăn cho các doanh nghiệp Việt Nam khi tham

gia các hợp đồng mua bán hàng hóa quốc tế. Tống Thị Thu Hương cho rằng: “Hầu

hết các nước trên thế giới, trong đó có Việt Nam không có quy định riêng hướng

dẫn cụ thể về việc sử dụng L/C mà đều dẫn chiếu và tuân thủ UCP600 khi phát

hành và thanh toán L/C. Tuy nhiên, nhiều doanh nghiệp xuất nhập khẩu khi sử dụng

L/C lại không nghiên cứu kỹ UCP 600 để biết rằng các ngân hàng sẽ chỉ thanh

toán dựa trên cơ sở các chứng từ phù hợp chứ không dựa vào hợp đồng hay hàng

hóa. Mặt khác, UCP 600 cũng không có điều khoản nào nói về vấn đề gian lận và

giả mạo chứng từ. Chính vì vậy, việc đối diện với tranh chấp của các bên là hiện

hữu”[17].

Khi tranh chấp phát sinh, theo Nguyễn Thị Bích Ngọc, các Tòa án tại Việt Nam,

cũng không có sự đồng nhất trong đường lối giải quyết[18].

Trong

hệ thống pháp luật Việt Nam, văn bản đầu tiên quy định về thư tín dụng chính là

Quyết định số 226/2002/QĐ-NHNN ngày 26 tháng 3 năm 2022 qui định về việc ban

hành Quy chế Hoạt động thanh toán qua các tổ chức cung ứng dịch vụ thanh toán (Quyết

định 226). Trong đó, Điều 16 của Quyết định 226 định nghĩa thư tín dụng là một

văn bản cam kết có điều kiện được Ngân hàng mở theo yêu cầu của người sử dụng dịch

vụ thanh toán (người xin mở thư tín dụng). Theo đó Ngân hàng thực hiện yêu cầu

của người sử dụng dịch vụ thanh toán (người xin mở thư tín dụng) để (i) trả tiền

hoặc ủy quyền cho Ngân hàng khác trả tiền ngay theo lệnh của người thụ hưởng

khi nhận được bộ chứng từ xuất trình phù hợp với các điều kiện của thư tín dụng;

hoặc (ii) chấp nhận sẽ trả tiền hoặc ủy quyền cho Ngân hàng khác trả tiền theo

lệnh của người thụ hưởng vào một thời điểm nhất định trong tương lai khi nhận

được bộ chứng từ xuất trình phù hợp với các điều kiện thanh toán của thư tín dụng.

Quyết định 226 hết hiệu lực từ ngày 01/3/2015 và được thay thế bằng Thông tư số 46/2014/TT-NHNN ngày 31 tháng 12 năm 2014 qui

định về dịch vụ thanh toán không dùng tiền mặt. Tuy nhiên, Thông tư này

không có bất kỳ quy định nào về thư tín dụng.

Luật Các tổ chức tín dụng 2010 (sửa đổi,

bổ sung 2017) không quy định thế nào là thư tín dụng mà chỉ duy nhất xếp thư

tín dụng là hoạt động cung ứng dịch vụ thanh toán[19].

Ngoài ra, các bên tham gia hoạt động ngân hàng được quyền thỏa thuận áp dụng tập

quán thương mại, bao gồm (i) tập quán thương mại quốc tế do ICC ban hành và

(ii) tập quán thương mại khác không trái với pháp luật Việt Nam[20].

Theo đó, các bên có thể áp dụng UCP 600 như là một tập quán thương mại quốc tế

“nếu nội dung của tín dung chỉ ra một cách rõ ràng là có dẫn chiếu đến” theo Điều

1 UCP 600. Khi các bên dẫn chiếu tới quy tắc này, quy định trong UCP 600 sẽ

ràng buộc các bên trừ khi thư tín dụng loại trừ hoặc sửa đổi một cách rõ ràng.

Đầu năm nay, Quốc hội vừa thông qua Luật Các tổ chức tín dụng 2024, có hiệu lực thi hành từ

ngày 01 tháng 7 năm 2024, thay thế Luật Các tổ chức tín

dụng 2010 (sửa đổi, bổ sung 2017) (Luật Các TCTD 2024) và đã bổ sung định

nghĩa về thư tín dụng. Theo đó, thư tín dụng là hình thức cấp tín dụng thông

qua nghiệp vụ phát hành, xác nhận, thương lượng thanh toán, hoàn trả thư tín dụng[21].

Theo quy định tại Luật Các TCTD 2024, nghiệp vụ thư tín dụng không còn là dịch

vụ thanh toán như quy định tại khoản 15 Điều 4 Luật Các TCTD 2010 mà được quy định

là hình thức cấp tín dụng thông qua bốn nghiệp vụ: (i) phát hành, (ii) xác nhận,

(iii) thương lượng thanh toán; và (iv) hoàn trả thư tín dụng. Điều đó có nghĩa

là không còn hoạt động cho vay để thanh toán thư tín dụng mà khâu cho vay chỉ

là quy trình giải ngân của khoản cấp tín dụng thông qua phát hành thư tín dụng.

Ngoài ra, việc áp dụng tập quán thương mại tại Điều 4 Luật Các TCTD 2024 được

giữ nguyên như Điều 3 Luật Các TCTD 2010 (sửa đổi, bổ sung 2017).

Mới

đây, vào ngày 01/3/2024, Ngân hàng Nhà nước vừa ban hành Dự

thảo (lần thứ nhất) Thông tư quy định về nghiệp vụ thư tín dụng và các hoạt động

kinh doanh khác liên quan đến thư tín dụng (Dự thảo Thông tư).[22]

Dự thảo Thông tư được kỳ vọng trở thành bước ngoặt pháp lý để các tổ chức tín dụng

có thể thực hiện nghiệp vụ thư tín dụng và các dịch vụ liên quan đến thư tín dụng

một cách thống nhất, đầy đủ, đảm bảo hoạt động nghiệp vụ thư tín dụng của các

TCTD được thông suốt, an toàn trong tương lai. Cụ thể, Dự thảo Thông tư định

nghĩa thư tín dụng là cam kết không thể hủy bỏ của ngân hàng phát hành về việc

thanh toán cho bên thụ hưởng khi bên thụ hưởng xuất trình bộ chứng từ phù hợp

theo thư tín dụng. Định nghĩa này về thư tín dụng của Dự thảo Thông tư tuân thủ

theo quy định của UCP 600.

Luật

Các TCTD 2024 và Dự thảo Thông tư đều không có bất kỳ quy định nào về nguyên tắc

độc lập của thư tín dụng như Điều 5 UCC (sửa đổi 1995) của Hoa Kỳ. Tuy nhiên,

các văn bản trên vẫn cho phép các bên thỏa thuận về việc áp dụng tập quán

thương mại về thư tín dụng do ICC ban hành và khi áp dụng, các bên phải dẫn chiếu

cụ thể tên, phiên bản áp dụng (Điều 4 Luật Các TCTD 2024, khoản 16 Điều 3 và Điều

6 Dự thảo Thông tư). Do đó, mặc dù pháp luật Việt Nam đã có những bước tiến lớn

về việc quy định các vấn đề liên quan tới thư tín dụng nhưng nguyên tắc độc lập

của thư tín dụng vẫn được áp dụng theo UCP 600 nếu các bên trong thư tín dụng lựa

chọn áp dụng. Như vậy có thể hiểu rằng, nếu có bất kỳ tranh chấp nào giữa các

bên liên quan đến thư tín dụng, cơ quan xét xử có quyền áp dụng

UCP 600 để giải quyết khi các

bên có thỏa thuận tại thư tín dụng về

việc thư tín dụng được điều chỉnh bởi UCP 600. Tuy

nhiên, như đã phân tích ở trên, UCP 600 chỉ quy định về nguyên tắc độc lập của

thư tín dụng mà không có bất kỳ quy định nào về việc gian lận khi thực hiện Hợp

đồng cơ bản của bên thụ hưởng (bên bán) và hậu quả của việc gian lận đó khi bộ

chứng từ được xuất trình hợp lệ. Do đó, vấn đề còn bỏ ngỏ ở đây là nếu trong

trường hợp bên yêu cầu (bên mua) phát hiện có hành vi gian lận trong quá trình

giao hàng theo Hợp đồng cơ bản mà bộ chứng từ bên thụ hưởng (bên bán) xuất

trình hợp lệ theo thư tín dụng thì làm cách nào để yêu cầu NHPH không thanh

toán cho bên thụ hưởng (bên mua)? Theo khoản 12 Điều 114 Bộ luật tố tụng dân sự

2015 và Điều 49 Luật Trọng tài thương mại 2010, để buộc một tổ chức, cá nhân

không thực hiện một hành vi nhất định thì phải có quyết định áp dụng biện pháp

khẩn cấp tạm thời của Tòa án có thẩm quyền hoặc Hội đồng trọng tài. Tuy nhiên,

Tòa án có thẩm quyền hay Hội đồng trọng tài chỉ ban hành quyết định áp dụng biện

pháp khẩn cấp tạm thời khi các bên đã hoặc đồng thời nộp đơn khởi kiện tại Tòa

án có thẩm quyền hoặc Trung tâm trọng tài theo thỏa thuận các bên (khoản 1, 2

Điều 112 Bộ luật tố tụng dân sự 2015, khoản 1 Điều 3 Nghị quyết 02/2020/NQ-HĐTP

hướng dẫn áp dụng quy định về biện pháp khẩn cấp tạm thời của Bộ luật Tố tụng

dân sự, và khoản 1 Điều 48 Luật Trọng tài thương mại 2010). Điều đó trên thực tế

rất khó thực hiện vì thời hạn thanh toán theo thư tín dụng thường rất ngắn,

không kịp để bên yêu cầu (bên mua) yêu cầu Tòa án hay Hội đồng trọng tài yêu cầu

áp dụng biện pháp khẩn cấp tạm thời ngăn chặn NHPH thanh toán cho bên thụ hưởng

(bên bán).

Từ thực tiễn xét xử, Án lệ số 13/2017/AL

(Án lệ 13) là án

lệ duy nhất trong 70 án lệ tới thời điểm hiện tại có nội dung liên quan đến thư

tín dụng.[23]

Án lệ 13 đưa ra tình huống liên quan đến nguyên tắc độc lập của thư tín dụng,

đó là xác lập hiệu lực của thư tín dụng khi hợp đồng mua bán hàng hóa quốc tế

là cơ sở của thư tín dụng bị hủy bỏ (có thỏa thuận thanh toán bằng thư tín dụng,

thỏa thuận thực hiện bằng thư tín dụng theo UCP 600 và phù hợp với quy định Việt

Nam). Theo đó, Tòa án xác định rằng thư tín dụng không bị mất hiệu lực thanh

toán vì lý do hợp đồng mua bán hàng hóa quốc tế là cơ sở của thư tín dụng bị hủy

bỏ.

Nội

dung của Án lệ 13 như sau: bên yêu cầu (bên mua) - Công ty A và bên thụ hưởng

(bên bán) - Công ty B là hai bên trong hợp đồng mua bán hàng hóa quốc, trong đó

bên mua đã yêu cầu Ngân hàng E mở L/C số 1801 nhưng, sau khi nhận hàng, bên mua

đã kiểm tra và phát hiện hàng hóa không đảm bảo chất lượng theo quy định tại hợp

đồng. Bên mua khởi kiện bên bán tại Tòa án nhân dân Thành phố Hồ Chí Minh buộc bên

bán nhận lại lô hàng, yêu cầu áp dụng biện pháp khẩn cấp tạm thời buộc Ngân

hàng E tạm ngưng thanh toán cho Bên bán số tiền 1.313.308,85 USD của L/C số

1801. Sau đó, bên mua khởi kiện bổ sung yêu cầu hủy bỏ hợp đồng mua bán, đồng

thời yêu cầu hủy bỏ L/C số 1801. Tại cấp sơ thẩm, Tòa án Tòa án nhân dân Thành

phố Hồ Chí Minh đã hủy bỏ hợp đồng mua bán, quyết định L/C số 1801 do Ngân hàng

E phát hành không còn hiệu lực thanh toán (Ngân hàng E không có nghĩa vụ thanh

toán cho Ngân hàng N theo L/C 1801 do Ngân hàng E phát hành) đồng thời tiếp tục

duy trì biện pháp khẩn cấp tạm thời không cho phép Ngân hàng E thanh toán cho

Ngân hàng N trên cơ sở L/C số 1801. Ngân hàng E có đơn kháng cáo toàn bộ nội

dung Bản án sơ thẩm nên tại cấp phúc thẩm, Tòa án nhân dân cấp cao tại Thành phố

Hồ Chí Minh đã quyết định đình chỉ xét xử phúc thẩm và bản án sơ thẩm có hiệu lực

thi hành. Ngân hàng E tiếp tục đề nghị Chánh án Tòa án nhân dân tối cao xem xét

Bản án sơ thẩm và Quyết định đình chỉ xét xử phúc thẩm theo thủ tục giám đốc thẩm.

Hội đồng thẩm phán Tòa án nhân dân tối cao (HĐTP TANDTC) quyết định hủy Quyết định

đình chỉ xét xử phúc thẩm và Bản án sơ thẩm, giao hồ sơ vụ án cho Tòa án nhân

dân Thành phố Hồ Chí Minh xét xử lại theo thủ tục sơ thẩm.

Theo

Án lệ 13, Tòa án cấp sơ thẩm và HĐTP TANDTC đưa ra hai quan điểm khác nhau về

hiệu lực thanh toán của thư tín dụng khi Hợp đồng cơ bản bị hủy bỏ. Theo đó,

Tòa án cấp sơ thẩm cho rằng: “Phương thức thanh toán bằng L/C số 1801 là một

phần không thể tách rời của Hợp đồng mua bán hàng hóa ngày 07/6/2011; do vậy,

khi hợp đồng này bị hủy toàn bộ thì các bên không phải tiếp tục thực hiện nghĩa

vụ đã thỏa thuận trong hợp đồng; từ đó quyết định L/C số 1801 không còn hiệu lực

thanh toán và Ngân hàng Thương mại Cổ phần E không có nghĩa vụ thanh toán cho

Ngân hàng N theo L/C nêu trên”. Điều đó có nghĩa là trong trường hợp Tòa án

ra quyết định tuyên bố Hợp đồng cơ bản vô hiệu, hủy bỏ hoặc đình chỉ thực hiện

thì rõ ràng bên yêu cầu nghĩa vụ phát hành thư tín dụng không còn nghĩa vụ phải

thanh toán, nghĩa là hiệu lực thanh toán của thư tín dụng cũng bj chấm dứt

tương ứng. Tuy nhiên, HĐTP TANDTC đã đưa ra ý kiến liên quan đến quyết định của

Tòa án cấp sơ thẩm như sau:

Thứ

nhất, HĐTP TANDTC đã nhấn mạnh về tính độc lập của thư tín dụng

với Hợp đồng cơ bản khi cho rằng: “Thư tín dụng L/C 1801 là một giao dịch

riêng biệt được chi phối và áp dụng theo UCP 600. Theo quy định của UCP 600,

Ngân hàng Thương mại Cổ phần E với tư cách là Ngân hàng phát hành phải thanh

toán khi xác định bộ chứng từ xuất trình là phù hợp tại Ngân hàng”[24].

Thứ

hai, HĐTP TANDTC bác ý kiến của Tòa án cấp sơ về việc “thư tín

dụng L/C 1801 là một phần không thể tách rời của Hợp đồng mua bán hàng hóa”, thể

hiện ở quan điểm: “Ngân hàng N không xuất trình được bất kỳ tài liệu, giấy tờ

nào khác thể hiện việc đã thanh toán tiền cho Bên bán. Do đó, trong trường hợp

này, lẽ ra Tòa án cấp sơ thẩm phải thu thập đầy đủ tài liệu, chứng cứ để xác định

Ngân hàng N đã trả tiền cho Bên bán hay chưa? Nếu đã trả tiền thì số lượng tiền

trả là bao nhiêu? Trường hợp nếu Ngân hàng N đã trả tiền cho Bên bán theo L/C số

1801 thì Ngân hàng Thương mại cổ phần E phải giải quyết theo yêu cầu của Ngân

hàng N. Do những vấn đề nêu trên chưa được làm rõ, nhưng Tòa án cấp sơ thẩm lại

cho rằng phương thức thanh toán bằng L/C số 1801 là một phần không thể tách rời

của Hợp đồng mua bán hàng hóa ngày 07-6-2011; do vậy, khi hợp đồng này bị hủy

toàn bộ thì các bên không phải tiếp tục thực hiện nghĩa vụ đã thỏa thuận trong

hợp đồng; từ đó quyết định L/C số 1801 không còn hiệu lực thanh toán và Ngân

hàng Thương mại Cổ phần E không có nghĩa vụ thanh toán cho Ngân hàng N theo L/C

nêu trên; đồng thời buộc Ngân hàng Thương mại Cổ phần E phải trả cho bên mua số

tiền ký quỹ là 1.313.308,85 USD là chưa đủ cơ sở và chưa đúng với các quy định

tại UCP 600”[25].

Như

vậy, quan điểm của HĐTP TANDTC là phù hợp với quy định của UCP 600 khi ghi nhận

nguyên tắc độc lập của thư tín dụng như đã phân tích ở trên. Việc NHPH thực hiện

nghĩa vụ thanh toán đối với bên thụ hưởng (thông qua NHTB) theo thư tín dụng phụ

thuộc hoàn toàn vào ý chí của NHPH, bên duy nhất có quyền xác minh tính hợp lệ

của bộ chứng từ bên thụ hưởng cung cấp.

Tuy nhiên, trong Án lệ 13, HĐTP TANDTC

cũng không áp dụng nguyên tắc độc lập này một cách “máy móc” mà cho rằng tính độc

lập về hiệu lực của thư tín dụng chỉ mang tính “tương đối” bởi theo Lưu Tiến

Dũng, việc đánh giá ngân hàng thanh toán theo thư tín dụng là hợp pháp hay

không khi xét thấy bộ chứng từ thanh toán là phù hợp và người yêu cầu mở thư

tín dụng cũng khẳng định tính phù hợp của bộ chứng từ thanh toán còn phụ thuộc

vào việc xác định tình tiết khách quan là ngân hàng xác nhận thư tín dụng đã

thanh toán cho người thụ hưởng thư tín dụng hay chưa[26].

Xét thấy, hành vi gian lận của bên thụ hưởng (bên bán) tại Án lệ 13 không phải

là gian lận về bộ chứng từ mà là gian lận về chất lượng của hàng hóa theo Hợp đồng

cơ bản, cụ thể “kết quả giám định thể hiện tỷ lệ bình quân nhân thu hồi hạt

điều cho hai lần cắt mẫu hạt điều là 37,615 1bs/ 80kg (tỷ lệ này quá thấp so với

điều kiện để từ chối gần 10 1bs). Trước sự việc gian lận thương mại đó…”. Từ

đó, HĐTP TANDTC cho rằng: “Ngân hàng N không xuất trình được bất kỳ tài liệu,

giấy tờ nào khác thể hiện việc đã thanh toán tiền cho Bên bán. Do đó, trong trường

hợp này, lẽ ra Tòa án cấp sơ thẩm phải thu thập đầy đủ tài liệu, chứng cứ để

xác định Ngân hàng N đã trả tiền cho Bên bán hay chưa? Nếu đã trả tiền thì số

lượng tiền trả là bao nhiêu? Trường hợp nếu Ngân hàng N đã trả tiền cho Bên bán

theo L/C số 1801 thì Ngân hàng Thương mại cổ phần E phải giải quyết theo yêu cầu

của Ngân hàng N”.Điều đó có nghĩa là nếu ngân hàng thụ hưởng (Ngân

hàng N) đã thanh toán cho bên thụ hưởng (Công ty B) thì việc thanh toán của

NHPH (Ngân hàng E) cho ngân hàng thụ hưởng (Ngân hàng N) là hợp pháp. Ngược lại,

nếu ngân hàng thụ hưởng (Ngân hàng N) chưa thanh toán cho bên thụ hưởng (bên

bán) thì NHPH (Ngân hàng E) không có nghĩa vụ phải thanh toán cho bên thụ hưởng

(Công ty B) thông qua cho ngân hàng thụ hưởng (Ngân hàng N) nữa.

Như

vậy, nguyên tắc độc lập của thư tín dụng chỉ được áp dụng khi có cơ sở xác định

việc ngân hàng thụ hưởng đã thanh toán toàn bộ hay một phần thư tín dụng cho

bên thụ hưởng (bên bán). Điều đó có nghĩa là mặc dù UCP 600 điều chỉnh mối quan

hệ giữa NHPH (thông qua ngân hàng thụ hưởng) và bên thụ hưởng (bên bán) theo Án

lệ 13 và không có bất kỳ quy định về trường hợp ngoại lệ cho nguyên tắc độc lập

của thư tín dụng theo UCP 600 nhưng Án lệ 13 đã đưa ra tiền lệ về việc áp dụng

trường hợp ngoại lệ của nguyên tắc độc lập đối với thư tín dụng. Đó là trong

trường hợp hợp đồng, giao dịch mua bán bị vô hiệu, hủy bỏ hoặc đình chỉ hay chấm

dứt thực hiện, Tòa án chỉ có quyền tuyên bố toàn bộ hay một phần thư tín dụng

không còn hiệu lực thanh toán khi có cơ sở xác định việc ngân hàng thụ hưởng

chưa thanh toán toàn bộ hay một phần thư tín dụng đó cho bên thụ hưởng (bên

bán)[27].

2.5.

Hàm ý cho Việt Nam

Mặc

dù kinh tế thế giới gặp nhiều diễn biến khó khăn do tác động của cuộc xung đột tại

Ukraine, tỷ lệ lạm phát tăng cao, lãi suất được nâng mạnh để kiềm chế lạm phát

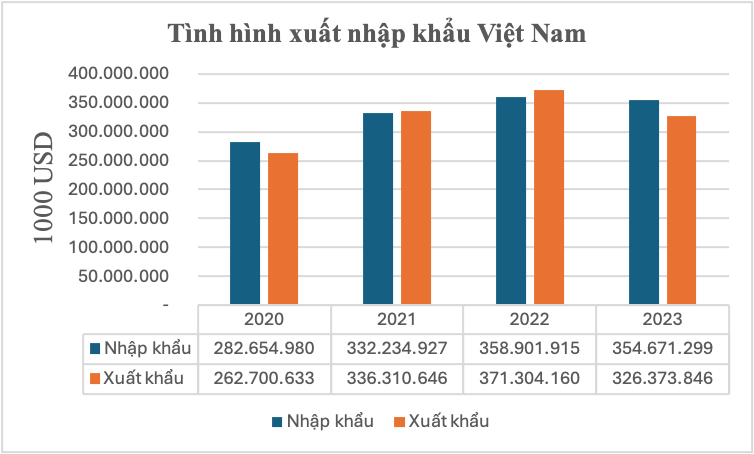

nhưng nhìn vào biểu đồ về tình hình xuất nhập khẩu của Việt Nam trong 4 năm từ

2020 đến hết 2023 bên dưới, chúng ta cũng thấy có những chuyển biến khá tích cực.

Nếu như năm 2020, kim nghạch xuất khẩu đạt 262.700,6 tỷ USD thì đến năm 2023 đã

tăng lên 326.373,8 tỷ USD. Xu hướng tăng lên cũng tương tự như với nhập khẩu,

nhập khẩu cả năm 2020 đạt khoảng 282.655 tỷ USD trong khi cả năm 2023 đạt

354.671 tỷ USD.

Nguồn:

Tổng cục Thống kê[28]

Biểu đồ

về tình hình xuất nhập khẩu của Việt Nam từ năm 2020 đến năm 2023 nêu trên cho

thấy số lượng các giao dịch mua bán hàng hóa quốc tế mà các doanh nghiệp Việt

Nam tham gia là lớn và cùng với đó giá trị các giao dịch cũng khổng lồ. Do đó,

việc các bên lựa chọn phương thức thanh toán như thư tín dụng là rất phổ biến,

Vì vậy, cùng quan điểm với Lê Thị Thu Hà, tác giả cho rằng cần thiết phải xem

xét hệ thống pháp luật Việt Nam nhằm đáp ứng với xu thế hội nhập kinh tế quốc tế

cũng như bảo vệ quyền lợi của các doanh nghiệp Việt Nam khi tham gia trong các

giao dịch mua bán hàng hóa quốc tế, nhất là khi các hành vi gian lận gia tăng

nhanh chóng trong thời gian gần đây[29].

Mặc

dù Quốc hội, Chính phủ, Ngân hàng Nhà nước đã rất nỗ lực trong việc sửa đổi, bổ

sung các quy định về thư tín dụng tại Luật Các TCTD năm 2024 và các văn bản

pháp luật khác có liên quan, nhìn từ thực tiễn xét xử, vẫn còn một vài bất cập

liên quan đến các quy định về thư tín dụng, đặc biệt là nguyên tắc độc lập của

thư tín dụng. Như viện dẫn ở trên, Nguyễn Thị Bích Ngọc cũng đưa ra quan điểm

tương tự về vấn đề này. Việt Nam có thể tiếp thu chọn lọc một số ưu điểm từ

pháp luật Hoa Kỳ nêu trên để hoàn thiện quy định của pháp luật và nâng cao hiệu

quả thực thi các quy định pháp luật về thư tín dụng trên thực tế.

Thứ

nhất, cần bổ sung các quy định về nguyên tắc độc lập của thư tín

dụng và các trường hợp ngoại lệ gian lận của thư tín dụng tại Dự thảo Thông tư

về thư tín dụng. Hiện nay, Dự thảo Thông tư về thư tín dụng mới chỉ dừng lại ở

việc quy định về nghiệp vụ thư tín dụng và các hoạt động kinh doanh khác liên

quan đến thư tín dụng mà chưa có quy định cụ thể về nguyên tắc độc lập của thư

tín dụng và các trường hợp ngoại trừ. Căn cứ duy nhất để áp dụng nguyên tắc độc

lập là UCP 600, tập quán thương mại quốc tế nhưng UCP 600 không có quy định cụ

thể về các trường hợp ngoại lệ gian lận trong trường hợp bên

thụ hưởng (bên bán) thực hiện hành vi gian lận theo Hợp đồng cơ bản. Tuy nhiên,

khoản 2 Điều 5 Bộ luật dân sự 2015 quy định các bên có thể “[...] áp dụng tập

quán nhưng tập quán áp dụng không được trái với các nguyên tắc cơ bản của pháp

luật dân sự quy định tại Điều 3 của Bộ luật này”. Khoản 2 Điều 5 Luật

thương mại 2005 cũng quy định tương tự khi cho phép “các bên trong giao dịch

thương mại có yếu tố nước ngoài được thoả thuận áp dụng [...] tập quán thương mại

quốc tế nếu [...] tập quán thương mại quốc tế đó không trái với các nguyên tắc

cơ bản của pháp luật Việt Nam”. Một trong những nguyên tắc cơ bản quy định

tại Điều 3 Bộ luật dân sự 2015 là “cá nhân, pháp nhân xác lập, thực hiện, chấm

dứt quyền, nghĩa vụ dân sự của mình trên cơ sở tự do, tự nguyện cam kết, thỏa

thuận”. Do đó, nếu các bên có thỏa thuận thực hiện nghĩa vụ thanh toán bằng

thư tín dụng theo UCP 600 mà tính độc lập của nghĩa vụ thanh toán của NHPH

(thông qua NHTB) vẫn được thực hiện một cách “máy móc” theo UCP 600 là đã vi phạm

nguyên tắc cơ bản của pháp luật Việt Nam theo quy định tại Điều 3 Bộ luật dân sự

nêu trên. Bởi lẽ, bên mua và bên bán khi tham gia hợp đồng mua bán hàng hóa quốc

tế phải tôn trọng thỏa thuận của nhau cả về nghĩa vụ giao hàng cũng như nghĩa vụ

thanh toán. Khi có căn cứ cho rằng bên thụ hưởng (bên bán) có hành vi gian lậntrong

việc cung cấp hàng hóa không đúng theo Hợp đồng cơ bản cho bên mua thì NHPH

không thể chỉ áp dụng các quy định của UCP 600 mà thanh toán cho bên thụ hưởng

(bên bán) mặc dù bộ chứng từ bên bán xuất trình đúng theo quy định của thư tín

dụng. Khi đó, NHPH không những áp dụng thỏa thuận của các bên, UCP 600 mà cần

phải đối chiếu với quy định của pháp luật để cân nhắc tiếp tục hay tạm dừng

thanh toán cho bên thụ hưởng (bên bán). Một lý do vì sao UCP 600 không quy định

chế tài cho các hành vi gian lận của bên bán trong thư tín dụng bởi UCP 600 chỉ

là tập quán thương mại, không phải là văn bản quy phạm pháp luật mang tính quyền

lực Nhà nước, bắt buộc các chủ thể phải thực hiện. Do vậy, những phân tích về pháp luật Hoa Kỳ nêu trên

phần nào đã lý giải vì sao một quốc gia theo hệ thống thông luật, nhưng riêng

quy tắc ngoại lệ gian lận lại được quy định chi tiết tại Điều 5 UCC (sửa đổi

năm 1995) đủ để thấy tính cấp thiết của các quy định đó.

Thứ hai, nếu quy tắc

ngoại lệ gian lận được quy định tại Dự thảo Thông tư, mức độ gian lận hay các

trường hợp được coi là gian lận cũng nên được quy định cụ thể để NHPH có thể từ

chối thực hiện nghĩa vụ thanh toán nếu phát hiện chứng từ do bên thụ hưởng nộp

là giả mạo, gian lận. Nhìn nhận từ các vụ việc xảy ra trước khi Điều 5 UCC (sửa

đổi năm 1995) được ban hành như vụ việc NMC Enterprises Inc v Columbia

Broadcasting System Inc, Intraworld Industries, Inc. v Girard Trust Bank,

Rockwell Interntaional Systems Inc v Citibank như phân tích ở trên, mức độ gian

lận chưa được quy định cụ thể dẫn tới khó khăn trong việc thống nhất áp dụng

quy tắc ngoại lệ gian lận giữa các tòa án của các bang tại Hoa Kỳ, Điều 5 UCC

(sửa đổi năm 1995) đã lần đầu tiên quy định mức độ gian lận là “giả tạo, gian lận

đáng kể” và cũng đã liệt kê bốn căn cứ để các tòa án dựa vào đó để xem xét có

nên áp dụng biện pháp khẩn cấp tạm thời hay không nếu phát hiện có hành vi giả

mạo, gian lận. Theo Ross P. Buckley và Xiang Gao, Điều 5 UCC (sửa đổi năm 1995)

hiện nay được coi là quy định pháp luật toàn diện nhất về quy tắc gian lận

trong thư tín dụng trên thế giới[30].

Từ kinh nghiệm đó, việc quy định mức gian lận là rất quan trọng cho Tòa án các

cấp tại Việt Nam có thể căn cứ vào đó để ban hành quyết định một cách thống nhất

nhằm hạn chế những thiệt hại phát sinh cho bên thụ hưởng (bên bán) trong trường

hợp NHPH từ chối thanh toán cho bên thụ hưởng (bên bán) khi mức độ gian lận

chưa thể được coi là “vi phạm”.

III. Kết luận

Với

sự phát triển nhanh chóng của nền kinh tế quốc tế, một cơ chế thanh toán theo

thư tín dụng hiệu là cần thiết trong bối cảnh càng ngày càng nhiều các doanh

nghiệp Việt Nam tham gia các giao dịch mua bán hàng hóa mà trong đó lựa chọn

thư tín dụng là phương thức thanh toán, đồng nghĩa với hành vi gian lận trong

thư tín dụng ngày càng tăng cao. Điều đó đòi hỏi các doanh nghiệp Việt Nam cần

nâng cao nhận thức về hệ thống pháp luật quốc tế và Việt Nam cùng các tập quán

thương mại quốc tế như UPC 600 nhằm đảm bảo quyền lợi của mình. Từ việc nghiên

cứu pháp luật Hoa Kỳ, tập quán thương mại quốc tế UCP 600 về nguyên tắc độc lập

của thư tín dụng cũng như nhìn nhận lại toàn bộ hệ thống pháp luật Việt Nam về

thư tín dụng cho thấy việc quy định cụ thể về nguyên tắc độc lập của thư tín dụng

và quy tắc gian lận, trường hợp ngoại trừ của nguyên tắc độc lập của thư tín dụng

là rất cần thiết, giúp bảo vệ lợi ích của các bên liên quan tới giao dịch mua

bán hàng hóa quốc tế, đặc biệt là bên yêu cầu (bên mua). Chính vì vậy, các cơ

quan có thẩm quyền, đặc biệt Ngân hàng Nhà nước cần nghiên cứu, bổ sung quy định

này vào Dự thảo Thông tư nhằm hoàn thiện hơn nhằm đảm bảo hoạt động nghiệp vụ

thư tín dụng của các tổ chức tín dụng được thông suốt, an toàn./.

DANH MỤC TÀI LIỆU THAM KHẢO

1.

Văn

bản hợp nhất số 07/VBHN-VPQH ngày 12 tháng 12 năm 2017 về hợp nhất Luật Các tổ

chức tín dụng.

2.

Luật

Các tổ chức tín dụng số 32/2024/QH15, ngày 18 tháng 01 năm 2024.

3.

Thông

tư số 46/2014/TT-NHNN ngày 31 tháng 12 năm 2014 qui đ

(PLPT) - Bài viết phân tích xung đột pháp lý giữa “Quyền sửa chữa” (Right to Repair - R2R) và Quyền sở hữu trí tuệ (SHTT) trong bối cảnh chuyển đổi sang kinh tế tuần hoàn (KTTH) tại Việt Nam.

(PLPT) - Bài viết này, với tư cách là một nghiên cứu lý luận pháp lý, phân tích cấu trúc quy phạm của các cam kết đầu tư trong TEPA, làm rõ bản chất pháp lý của các nghĩa vụ, cơ chế giám sát và mối liên kết liên ngành giữa đầu tư và thương mại.

(PLPT) - Bài viết phân tích vấn đề tư cách pháp lý của sàn giao dịch bất động sản (SGDBĐS) từ góc độ thiết kế thể chế của chủ thể trung gian thị trường. Thay vì chỉ tiếp cận sàn giao dịch bất động sản như một mô hình kinh doanh dịch vụ hay một đối tượng quản lý hành chính.

(PLPT) Bài viết đề xuất một số khuyến nghị có thể vận dụng vào Việt Nam nhằm hoàn thiện khuôn khổ pháp luật và nâng cao hiệu quả thực thi pháp luật về quản lý chất thải điện tử.

(PLPT) Trên cơ sở phân tích Luật Khám bệnh, chữa bệnh, Luật Dược và các văn bản hướng dẫn chuyên ngành, đồng thời đối chiếu với kinh nghiệm của Liên minh châu Âu và Nhật Bản, bài viết làm rõ hạn chế của cách phân loại hiện hành, vốn chủ yếu dựa vào hình thức tổ chức thực hiện. Từ đó, bài viết đề xuất hoàn thiện khung pháp lý theo hướng phân loại dựa trên bản chất chế phẩm và mức độ can thiệp sinh học, nhằm xác định rõ ranh giới giữa kỹ thuật lâm sàng và sản phẩm trị liệu.

(PLPT) Ngày 26 tháng 10 năm 2025, Hoa Kỳ công bố hai hiệp định thương mại đối ứng đầu tiên với Malaysia và Campuchia, đánh dấu bước chuyển biến quan trọng trong tư duy xây dựng các thỏa thuận thương mại quốc tế. Khác với mô hình hiệp định thương mại tự do truyền thống, các văn kiện này sử dụng thuế quan đối ứng như công cụ pháp lý chiến lược, nhằm thúc đẩy đồng bộ hóa chính sách, đảm bảo ổn định chuỗi cung ứng và bảo vệ an ninh kinh tế.

(PLPT) Từ việc phân tích và so sánh, bài viết đề xuất một số định hướng hoàn thiện các quy định về cấp phép SMR tại Việt Nam theo cách tiếp cận của pháp luật Hoa Kỳ, đảm bảo phù hợp với điều kiện thể chế, năng lực quản lý và bối cảnh phát triển năng lượng của nước ta.

(PLPT) - Bài viết này xem xét nền tảng lý thuyết của LIS và đánh giá thực trạng vận hành, công khai hệ thống này tại Việt Nam. Dựa trên khung phân tích so sánh, bài viết tham chiếu mô hình pháp lý, quản lý LIS ở một số quốc gia vận hành chính quyền địa phương hai cấp như Nhật Bản, Đức, Hàn Quốc, Pháp - trên một số lĩnh vực như định giá đất, phân bổ đất, thực thi quy định về công khai thông tin đất đai. Từ đó, bài viết đề xuất các khuyến nghị hoàn thiện pháp luật về vận hành LIS hiệu quả tại Việt