Chứng khoán phái sinh và thị trường chứng khoán phái sinh - Kỳ vọng và thực trạng

TS. Tạ Thanh Bình

Thứ ba, 23/07/2024 - 18:39

(PLPT) - Trên thế giới, thị trường phái sinh đã hình thành từ rất lâu và được xem

là một trong những phát minh góp phần mở ra một cánh cửa mới cho sự phát triển của

lĩnh vực tài chính. Tại Việt Nam, sự ra đời thị trường chứng khoán phái sinh là một

bước tiến tất yếu trong quá trình hoàn thiện cấu trúc thị trường chứng khoán,

giúp tăng cường hiệu quả và chất lượng đầu tư, góp phần quan trọng vào việc phát triển

của nền tài chính và nền kinh tế.

1. Chủ trương phát triển thị trường chứng khoán phái sinh tại Việt Nam

Chủ trương xây dựng và phát triển thị trường chứng khoán phái sinh đã được đề cập đến từ khá lâu. Tại Quyết định số 898/QĐ-BTC ngày 20/02/2006 của Bộ trưởng Bộ Tài chính ban hành “Kế hoạch phát triển thị trường chứng khoán Việt Nam 2006-2010” đã đề ra mục tiêu: “Phát triển các hàng hóa khác trên TTCK bao gồm chứng chỉ quỹ đầu tư chứng khoán, các chứng khoán phái sinh”; Trong “Đề án phát triển thị trường vốn Việt Nam đến năm 2010 và tầm nhìn đến năm 2020” ban hành kèm theo Quyết định số 128/2007/QĐ-TTg ngày 02/8/2007 cũng khẳng định: “Phát triển thị trường vốn theo hướng hiện đại, hoàn chỉnh về cấu trúc (bao gồm thị trường cổ phiếu, thị trường trái phiếu, thị trường các công cụ phái sinh...)”; Chiến lược phát triển TTCK giai đoạn 2011-2020 ban hành kèm theo Quyết định số 252/QĐ-TTg ngày 01/03/2012 lần nữa khẳng định: “Tái cấu trúc mô hình tổ chức TTCK Việt Nam theo hướng (i) Tổ chức việc giao dịch chứng khoán theo hướng cả nước chỉ có một SGDCK; (ii) Phân định các khu vực thị trường thành thị trường cổ phiếu, thị trường trái phiếu, TTCKPS;...”. Có thể thấy, việc thiết lập TTCKPS tại Việt Nam đã được Chính phủ quan tâm và định hướng từ rất sớm. Trên cơ sở đó, ngày 11/03/2014, Thủ tướng Chính phủ đã ban hành Quyết định số 366/QĐ-TTg phê duyệt “Đề án xây dựng và phát triển TTCKPS tại Việt Nam” với những lộ trình và bước đi cụ thể. Trong đó, quan điểm của Chính ph trong xây dựng và phát triển TTCKPS là: “(i) Xây dựng và phát triển thị trường chứng khoán phái sinh tại Việt Nam dựa trên các tiêu chuẩn và thông lệ quốc tế, phù hợp với điều kiện thực tế và định hướng phát triển kinh tế - xã hội của đất nước; (ii) Xây dựng thị trường chứng khoán phái sinh theo mô hình tập trung, hoạt động thống nhất dưới sự quản lý của Nhà nước, không để thị trường chứng khoán phái sinh tự do hình thành và hoạt động tự phát; (iii) Lựa chọn và chuẩn hóa các chứng khoán phái sinh giao dịch trên Sở giao dịch chứng khoán là các hợp đồng tương lai, hợp đồng quyền chọn dựa trên các chứng khoán cơ sở là chỉ số thị trường chứng khoán, trái phiếu Chính phủ, cổ phiếu niêm yết. Các chứng khoán phái sinh được đưa vào giao dịch trên Sở giao dịch chứng khoán theo lộ trình từ đơn giản đến phức tạp, phù hợp với sự phát triển của thị trường chứng khoán và nhu cầu của thị trường. Trước mắt, tập trung phát triển thị trường giao dịch các chứng khoán phái sinh dựa trên chỉ số chứng khoán, trái phiếu Chính phủ, cổ phiếu…”. Đây được xem là nền tảng, định hướng quan trọng trong tiến trình phát triển TTCK phái sinh tại Việt Nam sau này.

Để thực hiện Quyết định số 366/QĐ-TTg của Thủ tướng Chính phủ, công tác chuẩn bị cho sự ra đời của thị trường chứng khoán phái sinh tại Việt Nam được triển khai đồng bộ trên nhiều mặt từ xây dựng khung pháp lý; hạ tầng công nghệ: lựa chọn và phát triển hệ thống thành viên; thiết kế sản phẩm; đào tạo, tuyên truyền và giáo dục nhà đầu tư… trên cơ sở học hỏi kinh nghiệm quốc tế một cách chọn lọc, phù hợp với điều kiện thực tiễn của thị trường chứng khoán Việt Nam, theo xu hướng phát triển chung của thị trường tài chính toàn cầu.

Ảnh minh hoạ

Về khuôn khổ pháp lý và chính sách

Ngày 05/5/2015, Chính phủ đã ban hành Nghị định số 42/2015/NĐ-CP về việc tổ chức và hoạt động của TTCKPS - Nghị định đầu tiên điều chỉnh toàn diện về hoạt động của TTCKPS tại Việt Nam. Căn cứ Nghị định số 42/2015/NĐ-CP, Bộ Tài chính đã chỉ đạo Ủy ban Chứng khoán Nhà nước (UBCKNN) và các đơn vị liên quan xây dựng và ban hành các Thông tư và chính sách hướng dẫn như: Bộ Tài chính đã ban hành Thông tư số 11/2016/TT-BTC ngày 19/01/2016 và Thông tư số 23/2017/TT-BTC ngày 16/3/2017 hướng dẫn Nghị định số 42/2015/NĐ-CP về TTCKPS; Thông tư số 272/2016/TT-BTC ngày 14/11/2016 bổ sung các quy định về phí, lệ phí liên quan đến hoạt động TTCKPS; Sửa đổi Thông tư về giám sát; Ban hành văn bản hướng dẫn chế độ kế toán đối với hoạt động cung cấp dịch vụ, kinh doanh trên TTCKPS. Nghị định số 42/2015/NĐ-CP có vai trò quan trọng trong việc tạo dựng nền tảng pháp lý đầu tiên cho triển khai TTCKPS và giúp TTCKPS đạt được kết quả bước đầu khả quan. Sau một khoảng thời gian vận hành, cùng với việc hoàn thiện khung pháp lý trên TTCK, Luật Chứng khoán số 54/2019/QH14 đã ra đời thay thế Luật Chứng khoán cũ đặt ra đòi hỏi sự cần thiết phải ban hành các Nghị định hướng dẫn mới. Vì vậy, Nghị định số 158/2020/NĐ-CP ngày 31/12/2020 được xây dựng trên cơ sở kế thừa những quy định còn phù hợp với thực tiễn thị trường, có tác động tích cực đối với sự phát triển của TTCK phái sinh tại Nghị định số 42/2015/NĐ-CP ngày 05/5/2015, có điều chỉnh, bổ sung một số nội dung cho phù hợp với thực tiễn vận hành và hệ thống công nghệ thông tin mới, đảm bảo xử lý được những vướng mắc, hạn chế hiện nay của TTCKPS, tạo khả năng tiếp tục phát triển và hoàn thiện các sản phẩm của thị trường trong giai đoạn tiếp theo. Trên cơ sở Nghị định số 158/2020/NĐ-CP, Bộ Tài chính cũng đã ban hành Thông tư số 58/2021/TT-BTC cũng ra đời thay thế Thông tư số 11/2016/TT-BTC và Thông tư số 23/2017/TT-BTC.

UBCKNN đã chấp thuận các quy chế, quy trình nghiệp vụ liên quan đến TTCKPS của Sở Giao dịch Chứng khoán Hà Nội (SGDCK Hà Nội) và Tổng công ty Lưu ký và Bù trừ Chứng khoán Việt Nam bao gồm: Quy chế thành viên giao dịch, Quy chế thành viên bù trừ, Quy chế niêm yết và giao dịch hợp đồng tương lai, Quy chế ký quỹ, bù trừ và thanh toán chứng khoán phái sinh, Quy chế quản lý và sử dụng quỹ bù trừ…

Về hệ thống công nghệ thông tin

Đến nay, hệ thống công nghệ thông tin phục vụ hoạt động của TTCKPS đã hoàn tất bao gồm hệ thống giao dịch tại SGDCK Hà Nội và hệ thống thanh toán, bù trừ tại Tổng công ty Lưu ký và Bù trừ chứng khoán Việt Nam theo mô hình Đối tác bù trừ trung tâm (CCP - Central CounterParty) đảm bảo kết nối và vận hành tốt các hoạt động giao dịch cũng như lưu ký, thanh toán bù trừ chứng khoán phái sinh.

Về hàng hóa của thị trường

Sản phẩm Hợp đồng tương lai (HĐTL) trên chỉ số VN30 là sản phẩm đầu tiên được lựa chọn niêm yết và giao dịch trên SGDCK Hà Nội vào ngày 10/8/2017 đã ngay lập tức được nhà đầu tư đón nhận. Đến nay, trên TTCKPS có tổng cộng 3 sản phẩm (với 10 mã hợp đồng) được giao dịch, bên cạnh HĐTL chỉ số VN30 còn có thêm HĐTL trái phiếu Chính phủ (TPCP) 5 năm và HĐTL TPCP 10 năm.

Về hệ thống thành viên thị trường

Thành viên trên TTCKPS tại Việt Nam có thể là Công ty chứng khoán (CTCK) hoặc Ngân hàng thương mại (NHTM). Tuy nhiên, đến nay chỉ có các CTCK được cấp phép làm thành viên giao dịch, thành viên bù trừ trên TTCKPS. Các NHTM muốn tham gia TTCKPS cần nhận được sự chấp thuận của Ngân hàng Nhà nước và hiện chưa có NHTM nào tham gia làm thành viên. Ngoài ra, UBCKNN đã chấp thuận ngân hàng Vietinbank là ngân hàng thanh toán đối với giao dịch CKPS.

Về đào tạo, tuyên truyền phổ biến đối với nhà đầu tư

Quá trình đào tạo, phổ biến kiến thức đối với nhà đầu tư tham gia TTCKPS được xem là một quá trình quan trọng và lâu dài vì TTCKPS được đánh giá là thị trường mới và phức tạp đối với Việt Nam. Nhà đầu tư cần có kiến thức và hiểu biết cao hơn về các sản phẩm, cơ chế giao dịch và bù trừ, thanh toán.Trước khi vận hành thị trường, UBCKNN đã tổ chức nhiều khóa đào tạo, bồi dưỡng cũng như tổ chức tập huấn, hội thảo cho các đối tượng tham gia thị trường như các CTCK, các nhà đầu tư khác nhau. Quá trình giáo dục, tuyên truyền được thực hiện trên diện rộng qua nhiều phương tiện truyền thông khác nhau như truyền hình, báo đài, tờ rơi, sổ tay hướng dẫn… Vì vậy, công tác đào tạo nhà đầu tư và thành viên thị trường đã đạt được một số kết quả khả quan và khi TTCKPS chính thức đi vào vận hành, số lượng tài khoản nhà đầu tư tham gia TTCKPS đã tăng khá nhanh, các sản phẩm phái sinh đã nhanh chóng được nhà đầu tư đón nhận.

2. Những kết quả đạt được trong phát triển thị trường chứng khoán phái sinh

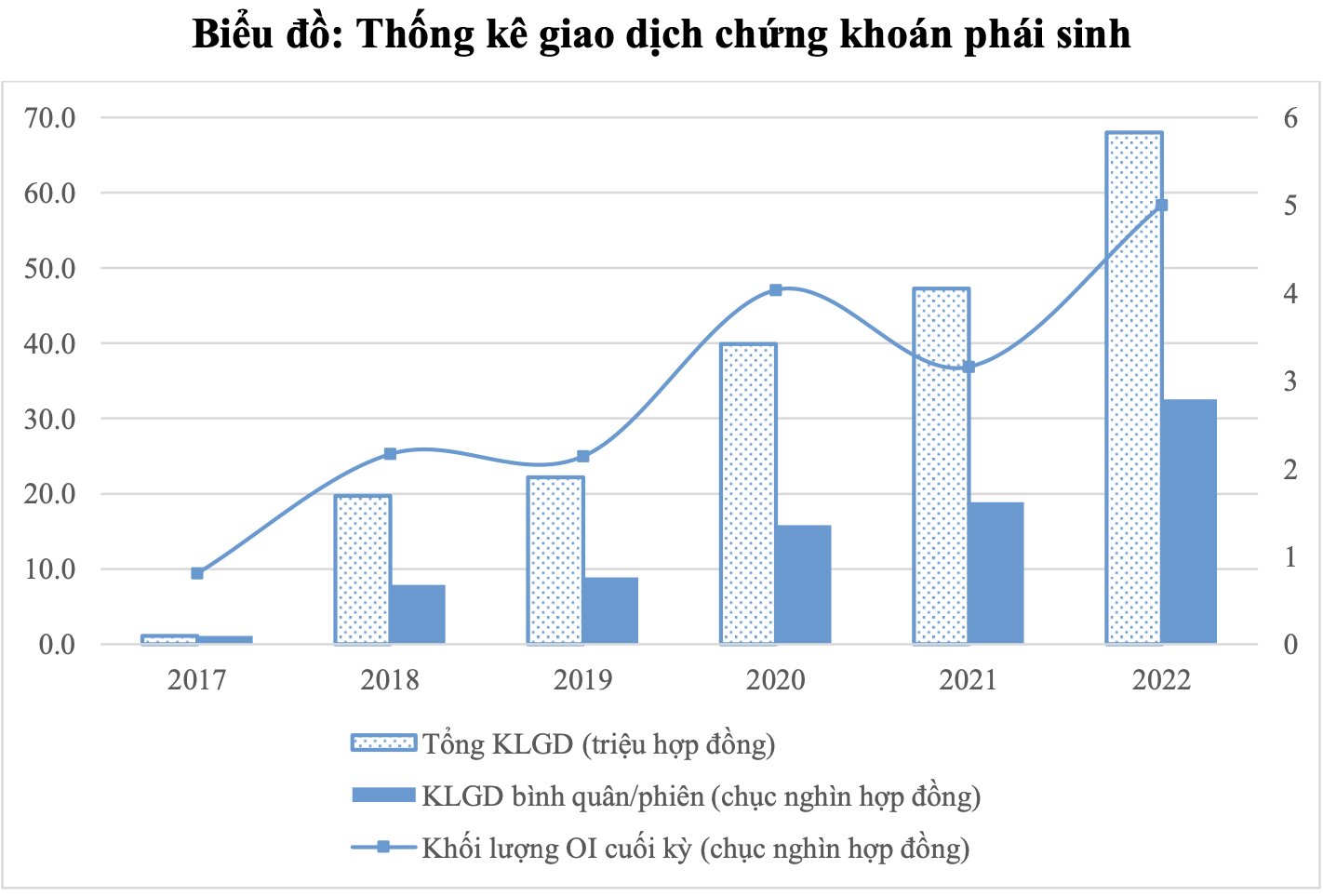

Tính đến ngày 10/8/2023, TTCKPS tròn 6 năm hoạt động, đã có bước tăng trưởng rất tốt và ổn định, giao dịch sôi động và thu hút ngày càng nhiều nhà đầu tư tham gia thị trường. Qua đó, quy mô thị trường và thanh khoản của sản phẩm HĐTL chỉ số VN30 có sự tăng trưởng mạnh mẽ với mức tăng bình quân 38,65%/năm trong giai đoạn 2018 - 2022, trong đó năm 2020 được ghi nhận có tốc độ tăng trưởng cao nhất 79,9% so với năm 2019 và năm 2022 tăng trưởng 43,8% so với năm 2021. Trong 7 tháng đầu năm 2023, khối lượng giao dịch bình quân đạt 225.178 hợp đồng/phiên, giảm 17,41% so với năm 2022, tuy nhiên đây vẫn là mức giao dịch bình quân năm cao thứ nhì chỉ sau mức cao nhất trong năm 2022. Tính chung trong 6 năm, tăng trưởng bình quân giao dịch HĐTL chỉ số VN30 đạt 27,46%. Khối lượng hợp đồng mở (OI) của Hợp đồng tương lai VN30 từ 8.077 hợp đồng tại thời điểm cuối năm 2017 đã tăng lên 62.077 hợp đồng vào cuối tháng 7/2023. Khối lượng giao dịch cao nhất đạt 647.457 hợp đồng tại phiên giao dịch ngày 25/10/2022 và OI cao nhất là 71.190 hợp đồng được ghi nhận vào ngày 30/3/2023.

Sản phẩm HĐTL TPCP kỳ hạn 5 năm và 10 năm được xây dựng với mục đích cung cấp thêm công cụ giao dịch cho nhà đầu tư, tuy nhiên, thanh khoản của 02 sản phẩm này còn thấp. Tại thời điểm cuối tháng 12/2022, OI của HĐTL TPCP kỳ hạn 5 năm và HĐTL TPCP kỳ hạn 10 năm đều là 0 hợp đồng. Thị trường phái sinh đã ngày càng thu hút nhà đầu tư, số lượng tài khoản giao dịch chứng khoán phái sinh liên tục tăng lên, tính đến ngày 31/7/2023, trên TTCKPS đã có 1.341.152 tài khoản, gấp 546 lần so với thời điểm mới khai trương thị trường. TTCKPS là giải pháp hữu hiệu để giữ chân dòng tiền ở lại TTCK, tránh tình trạng nhà đầu tư tháo chạy khỏi thị trường khi thị trường cơ sở sụt giảm.

Về thành viên giao dịch: So với thời điểm khai trương thị trường chỉ có 7 thành viên, tính đến ngày 31/12/2022, có 23 CTCK là thành viên giao dịch chứng khoán phái sinh và chưa có sự tham gia của các ngân hàng thương mại. Các CTCK thành viên đều có vốn điều lệ, vốn chủ sở hữu tối thiểu từ 900 tỷ đồng trở lên và đáp ứng đầy đủ các tiêu chuẩn khác theo quy định. Có thể nói, sau gần 06 năm hoạt động, TTCKPS nói chung và sản phẩm HĐTL chỉ số VN30 đã đạt được những thành tựu như sau:

- TTCKPS đã có bước tăng trưởng tương đối tốt và ổn định, giao dịch sôi động và thu hút ngày càng nhiều nhà đầu tư tham gia thị trường, góp phần hoàn thiện cấu trúc TTCK, thị trường tài chính Việt Nam.

- TTCKPS từng bước trở thành công cụ phòng ngừa rủi ro cho nhà đầu tư. Trong giai đoạn thị trường giảm mạnh do tác động của cuối đại dịch Covid-19 năm 2022, thanh khoản thị trường phái sinh (hợp đồng tương lai trên chỉ số VN30) ghi nhận khối lượng giao dịch bình quân tăng mạnh 43,8% so với năm 2021. Điều này phù hợp với diễn biến chung của TTCKPS thế giới, khi các thị trường cơ sở trên thế giới bước vào xu hướng giảm, giao dịch chứng khoán cơ sở giảm, trong khi đó nhu cầu phòng vệ rủi ro cho danh mục chứng khoán cơ sở tăng lên, khiến dòng tiền tập trung vào TTCKPS như một tất yếu khách quan.

- Bên cạnh đó, sau 6 năm vận hành, hệ thống văn bản pháp luật và quy chế nghiệp vụ liên quan ngày càng hoàn thiện và đồng bộ hơn, tạo điều kiện cho TTCKPS vận hành minh bạch, ổn định.

- Hạ tầng công nghệ thông tin (CNTT) vận hành thông suốt, an toàn và hiệu quả. Hoạt động giao dịch và trao đổi dữ liệu giữa SGDCK Hà Nội, Tổng công ty Lưu ký và Bù trừ chứng khoán Việt Nam (VSDC) với các thành viên thị trường thực hiện ổn định, chính xác. Hoạt động giám sát, báo cáo được thực hiện hàng ngày, thông tin thị trường hiển thị đầy đủ trên website của SGDCK Hà Nội và VSDC đảm bảo chính xác, kịp thời và đáp ứng được nhu cầu của thị trường.

- Sản phẩm HĐTL TPCP kỳ hạn 5 năm và HĐTL TPCP kỳ hạn 10 năm tuy chưa thành công về mặt thanh khoản nhưng đã tạo được tiền đề để nghiên cứu phát triển các sản phẩm HĐTL trên các TPCP kỳ hạn dài hơn. Bên cạnh đó, hoạt động của TTCKPS nói chung và sản phẩm HĐTL chỉ số VN30 nói riêng còn có những tồn tại, hạn chế như sau:

- Đối tượng tham gia thị trường chủ yếu là nhà đầu tư cá nhân, sự tham gia của nhà đầu tư tổ chức tuy đã được cải thiện đáng kể nhưng vẫn còn hạn chế, cho thấy tăng trưởng của thị trường tiềm ẩn rủi ro phát triển không bền vững. Trong giai đoạn đầu, gần 99% giao dịch được thực hiện bởi các nhà đầu tư cá nhân, tỉ trọng này đã giảm xuống còn khoảng 86% trong những tháng cuối năm 2019 và 67% vào cuối tháng 7/2023.

- Sản phẩm trên thị trường chưa đa dạng, chỉ có 03 sản phẩm là HĐTL chỉ số VN30 và HĐTL TPCP kỳ hạn 05 và 10 năm trong đó các HĐTL TPCP chưa thành công, thanh khoản thấp và thậm chí không thanh khoản. Vì vậy, nhà đầu tư tập trung vào giao dịch một sản phẩm là HĐTL chỉ số VN30 khiến giao dịch sản phẩm có nhiều biến động bất thường thời gian qua, đặc biệt là vào các phiên đáo hạn. Điều này đặt ra yêu cầu cần thiết có thêm các sản phẩm phái sinh khác trên chỉ số.

3. Một số định hướng và giải pháp phát triển thị trường chứng khoán phái sinh trong thời gian tới

Tại Dự thảo Chiến lược phát triển TTCK đến năm 2030, Bộ Tài chính đã đề ra mục tiêu tiếp tục phát triển cả về quy mô và chất lượng hoạt động TTCK nói chung và TTCKPS nói riêng, phấn đấu TTCKPS tăng trưởng trung bình khoảng 20% - 30% mỗi năm trong giai đoạn 2021 - 2030. Để đạt được mục tiêu này, một số giải pháp dự kiến sẽ được triển khai bao gồm:

- Tiếp tục đa dạng hóa sản phẩm chứng khoán phái sinh thông qua việc tiếp tục triển khai sản phẩm HĐTL dựa trên chỉ số chứng khoán và hợp đồng tương lai TPCP; từng bước triển khai hợp đồng quyền chọn chỉ số chứng khoán, các sản phẩm HĐTL, hợp đồng quyền chọn dựa trên cổ phiếu đơn lẻ hoặc nhóm cổ phiếu. Trong đó, để triển khai hợp đồng quyền chọn, Bộ Tài chính (UBCKNN) cần thiết phải xây dựng một thông tư riêng hướng dẫn về giao dịch quyền chọn như Thông tư số 58/2021/TT-BTC hiện nay. Do Thông tư số 58/2021/TT-BTC mới chỉ hướng dẫn về tổ chức giao dịch HĐTL, chưa có các quy định hướng dẫn chi tiết về giao dịch HĐQC trên chỉ số cổ phiếu và cổ phiếu.

- Thực hiện việc cải tiến chất lượng chỉ số hiện hành, sửa đổi bộ quy tắc chỉ số phù hợp với thông lệ quốc tế, đồng thời phát triển thêm các chỉ số cơ sở để làm tài sản cơ sở cho TTCKPS. Hiện nay, giao dịch HĐTL chỉ số VN30 đã bộc lộ một số điểm hạn chế do: (i) Tính đại diện của chỉ số VN30 chưa cao, chỉ số bao gồm 30 cổ phiếu có vốn hóa cao nhất trên SGDCK TPHCM trong bối cảnh hiện nay khi TTCK có gần 800 mã cổ phiếu niêm yết; (ii) Cơ cấu chỉ số thành phần tập trung nhiều cổ phiếu của ngành tài chính ngân hàng7 và bất động sản; (iii) Phương pháp tính chỉ số còn một số bất cập như chưa đưa capping ngành (giới hạn theo ngành, lĩnh vực); cách áp dụng tỷ lệ cổ phiếu tự do chuyển nhượng (free float); đặt ra các điều kiện về tài chính để hạn chế cổ phiếu có tình hình tài chính kém...

Việc cải tiến chỉ số và xây dựng các bộ chỉ số mới cũng là một trong những giải pháp để phát triển hàng hóa cho TTCKPS.

- Tăng cường công tác quản lý, thanh tra, giám sát liên thị trường nhằm ngăn ngừa các hành vi thao túng, làm giá trên TTCK cơ sở để tác động lên TTCKPS và ngược lại. TTCKPS đã vận hành được 6 năm bên cạnh những kết quả đạt được cũng bộc lộ một số hạn chế trong đó nghi vấn liệu có thao túng liên thị trường vẫn là câu hỏi lớn. TTCKPS đã có những đợt biến động khác thường đặc biệt là những phiên đáo hạn. Vì vậy, tăng cường năng lực giám sát là hết sức cần thiết, cần thực hiện đồng bộ nhiều giải pháp như: (i) Xây dựng hệ thống tiêu chí giám sát và hệ thống cảnh báo để kịp thời phát hiện ra các giao dịch bất thường giữa TTCK cơ sở và TTCKPS; (ii) Đào tạo và nâng cao đội ngũ cán bộ, nhân lực cho UBCKNN cũng như các SGDCK và thành viên thị trường là các CTCK; (iii) Ứng dụng công nghệ thông tin và máy học hiện đại phục vụ công tác quản lý, giám sát trên TTCK đặc biệt áp dụng công nghệ tiên tiến như máy học (machine learning) hay trí tuệ nhân tạo (AI) để phân tích dữ liệu, phát hiện vi phạm và đưa ra các khuyến nghị.

4. Kết luận

Có thể nói, TTCKPS là một thị trường mới, phức tạp. Đến nay, trải qua 6 năm hình thành và phát triển, TTCKPS đã đạt được những thành tựu nhất định nhưng cũng phát sinh những hạn chế, tồn tại. Tuy nhiên, nhìn trên tổng diện thị trường, có thể nói việc vận hành TTCKPS là một chủ trương đúng đắn của Nhà nước, Chính phủ. TTCKPS đã và đang phát triển theo lộ trình từ thấp đến cao, theo đúng định hướng của Chính phủ đề ra trong Quyết định số 366/QĐ-TTg./.

DANH MỤC TÀI LIỆU THAM KHẢO

1. Quyết định số 898/QĐ-BTC ngày 20/02/2006 của Bộ trưởng Bộ Tài chính ban hành “Kế hoạch phát triển TTCK Việt Nam giai đoạn 2006-2010”.

2. Quyết định số 128/2007/QĐ-TTg ngày 02/8/2007 của Thủ tướng Chính phủ về phê duyệt “Đề án phát triển thị trường vốn Việt Nam đến năm 2010 và tầm nhìn đến năm 2020”.

3. Quyết định số 252/QĐ-TTg ngày 01/03/2012 của Thủ tướng Chính phủ phê duyệt Chiến lược phát triển TTCK giai đoạn 2011-2020.

4. Dự thảo Quyết định phê duyệt Chiến lược phát triển TTCK đến năm 2030 (đang trình Thủ tướng Chính phủ ký ban hành).

5. Báo cáo kết quả hoạt động TTCK phái sinh sau 6 năm triển khai của Sở Giao dịch Chứng khoán Hà Nội

(PLPT) Bài viết tiếp cận Điều 420 BLDS 2015 trên nền tảng lý thuyết phân bổ rủi ro hợp đồng, qua đó làm rõ rằng các biến động phát sinh sau khi giao kết không mang tính đồng nhất, mà cần được phân loại theo mức độ tác động đối với nghĩa vụ và cơ sở tồn tại của giao dịch. Trong khuôn khổ đó, học thuyết frustration của pháp luật Anh không được sử dụng như một trục lý luận độc lập, mà chỉ như một công cụ chẩn đoán nhằm nhận diện ngưỡng mà tại đó rủi ro vượt khỏi phạm vi phân bổ và chuyển hóa thành sự phá vỡ nền tảng giao dịch.

(PLPT) Trên cơ sở phân tích phán quyết của Ban Hội thẩm trong vụ DS597 và đối chiếu với án lệ trước đó, bài viết làm rõ cách tiếp cận Ban Hội thẩm trong việc xác định khái niệm “tình trạng khẩn cấp trong quan hệ quốc tế”, điều kiện quan trọng để viện dẫn ngoại lệ an ninh.

(PLPT) - Từ mô hình “người gác cổng” trong Đạo luật Thị trường số của EU, công trình luận giải nhu cầu hoàn thiện pháp luật cạnh tranh Việt Nam trước quyền lực nền tảng số xuyên biên giới.

(PLPT) - Tiếp cận Luật Bảo vệ quyền lợi người tiêu dùng 2023 từ yêu cầu phát triển bền vững, bài viết khẳng định bước tiến mới, đồng thời kiến nghị hoàn thiện cơ chế thực thi.

(PLPT) - Trước sự bùng nổ của sharenting trong môi trường số, bài viết nhận diện rủi ro xâm hại quyền trẻ em, chỉ ra khoảng trống pháp luật Việt Nam và đề xuất khung điều chỉnh kịp thời.

(PLPT) - Trong bối cảnh số hóa dữ liệu, bài viết kiến nghị hoàn thiện quy định về quyền riêng tư của trẻ em, lấy lợi ích tốt nhất của trẻ làm chuẩn mực bảo vệ thù.

(PLPT) - Bài viết phân tích xung đột pháp lý giữa “Quyền sửa chữa” (Right to Repair - R2R) và Quyền sở hữu trí tuệ (SHTT) trong bối cảnh chuyển đổi sang kinh tế tuần hoàn (KTTH) tại Việt Nam.

(PLPT) - Bài viết này, với tư cách là một nghiên cứu lý luận pháp lý, phân tích cấu trúc quy phạm của các cam kết đầu tư trong TEPA, làm rõ bản chất pháp lý của các nghĩa vụ, cơ chế giám sát và mối liên kết liên ngành giữa đầu tư và thương mại.