Hoàn thiện các quy định về chủ thể tham gia thị trường chứng khoán phái sinh hướng tới việc mở rộng thị trường chứng khoán

TS. Nguyễn Thị Hương

Thứ sáu, 02/08/2024 - 06:06

(PLPT) - Việc xây dựng và hoàn thiện quy định pháp luật điều chỉnh về chủ thể tham gia thị trường chứng khoán phái sinh là việc làm rất cần thiết để tạo ra một thị trường vững mạnh, minh bạch, hiệu quả và phát triển tại Việt Nam.

Tóm tắt: Thị trường chứng khoán phái sinh là một sản phẩm tất yếu của quá trình phát triển của thị trường chứng khoán. Thị trường chứng khoán phái sinh ở Việt Nam ra đời vào ngày 10/8/2017 nên còn khá mới mẻ. Sự ra đời của Thị trường chứng khoán phái sinh là sự kiện quan trọng của thị trường chứng khoán Việt Nam góp phần hoàn thiện cấu trúc thị trường chứng khoán, làm cho thị trường chứng khoán Việt Nam phát triển ngày càng tốt hơn. Để hướng tới mở rộng thị trường chứng khoán phái sinh việc nhận diện những chủ thể tham gia và quyền, trách nhiệm của mỗi chủ thể đóng vai trò quan trọng trong việc đưa ra các phương án, định hướng phát triển một cách chính xác, khách quan. Chủ thể tham gia thị trường chứng khoán phái sinh rất đa dạng bao gồm: Sở Giao dịch chứng khoán; nhà đầu tư; Trung tâm Thanh toán bù trừ; Thành viên bù trừ; Ngân hàng Thanh toán;… Do vậy, việc rà soát và hoàn thiện các quy định của pháp luật về chủ thể tham gia thị trường chứng khoán phái sinh là yêu cầu tất yếu.

Từ khóa: Chủ thể tham gia thị trường chứng khoán phái sinh; chứng khoán phái sinh; mở rộng thị trường chứng khoán

Abstract: The derivatives market is an inevitable product of the development process of the stock market. The derivatives market in Vietnam was established on August 10, 2017, so it is still quite new. The birth of the Derivatives Market is an important event of the Vietnamese stock market, contributing to perfecting the stock market structure, making the Vietnamese stock market develop better and better. In order to expand the derivatives market, identifying the participating entities and the rights and responsibilities of each entity plays an important role in providing accurate development plans and directions. objective. Subjects participating in the derivatives market are very diverse, including: Stock Exchange; Investors; Clearing House; Clearing member; Bank payment;... Therefore, reviewing and perfecting legal regulations on subjects participating in the derivatives market is an inevitable requirement.

Keywords: Subjects participating in the derivatives market; derivative securities; expanding the stock market

1. Khái quát về chủ thể tham gia thị trường chứng khoán phái sinh

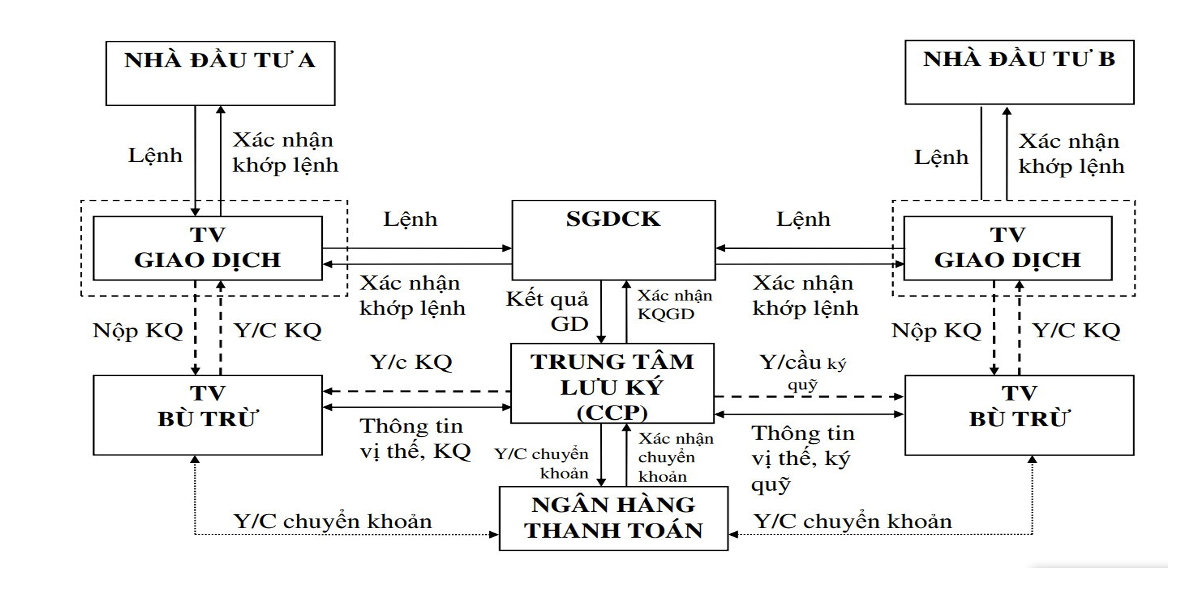

Trên thị trường chứng khoán phái sinh có sự tham gia của nhiều chủ thể, thông qua (Sơ đồ 01) mô hình chứng khoán phái sinh tại Việt Nam cụ thể như sau:

Sơ đồ 01. Mô hình Chứng khoán phái sinh tại Việt Nam

Căn cứ vào chức năng, nhiệm vụ, vị trí của các chủ thể tham gia thị trường chứng khoán (TTCK) phái sinh, chúng ta có thể phân chia thành bốn nhóm chủ thể sau:

Thứ nhất, chủ thể vận hành thị trường chứng khoán phái sinh

- Sở giao dịch chứng khoán: Sở giao dịch chứng khoán (SGDCK) là nơi giao dịch các chứng khoán truyền thống đã được niêm yết và chứng khoán phái sinh, SGDCK là pháp nhân độc lập, có vốn điều lệ riêng. Nhiệm vụ của SGDCK là tổ chức vận hành thị trường thông qua các bộ phận chức năng như: tổ chức, quản lý niêm yết, quản lý giao dịch, quản lý công bố thông tin, thanh tra giám sát hoạt động trên thị trường giao dịch tập trung… trên cơ sở các văn bản pháp luật của Nhà nước và các quy định của Sở.

Sở giao dịch chứng khoán phái sinh ở Việt Nam thực hiện tại một địa điểm tập trung gọi là sàn giao dịch hoặc thông qua hệ thống máy tính. Với vai trò trung gian của mình các SGDCK phái sinh là nơi các nhà môi giới chứng khoán phái sinh gặp nhau để thương lượng, đấu giá mua bán, GDCK phái sinh. Bên cạnh đó SGDCK phái sinh góp phần gia tăng tính thanh khoản cho các chứng khoán đã phát hành, góp phần xác định giá cả công bằng, hài hoà lợi ích của người mua và người bán giúp các chủ thể trong nền kinh tế có cái nhìn toàn cảnh, minh bạch về thị trường .

SGDCK ở nhiều nước là tổ chức tự quản bao gồm các công ty chứng khoán thành viên, trực tiếp điều hành và giám sát các hoạt động giao dịch chứng khoán. Khi phát hiện ra các hành vi vi phạm quy chế thị trường chứng khoán nói chung và TTCK phái sinh nói riêng, SGDCK tiến hành xử lý, áp dụng các biện pháp cưỡng chế thích hợp. Trường hợp phát hiện có hành vi vi phạm nghiêm trọng các quy định của ngành chứng khoán, Sở có trách nhiệm báo cáo lên Ủy ban chứng khoán để giải quyết. Hoạt động điều hành và giám sát của SGDCK phải được thực hiện trên cơ sở phù hợp với các quy định pháp luật có liên quan.

Thứ hai, chủ thể là các nhà đầu tư chứng khoán phái sinh

Nhà đầu tư chứng khoán phái sinh là những người bỏ tiền đầu tư vào chứng khoán phái sinh nhằm mục đích tìm kiếm lợi nhuận. Có thể chia nhà đầu tư thành 2 nhóm như sau: nhà đầu tư cá nhân và nhà đầu tư có tổ chức.

Nhà đầu tư cá nhân: Nhà đầu tư cá nhân là những người tham gia mua bán chứng khoán trên TTCK phái sinh với mục đích tìm kiếm lợi nhuận. Tuy nhiên, trong đầu tư thì lợi nhuận lại luôn gắn với rủi ro, kỳ vọng lợi nhuận càng cao thì mức độ chấp nhận rủi ro phải càng lớn và ngược lại. Chính vì vậy các nhà đầu tư cá nhân luôn phải lựa chọn các hình thức đầu tư phù hợp với khả năng cũng như mức độ chấp nhận rủi ro của mình. Các nhà đầu tư cá nhân khi kinh doanh chứng khoán phái sinh rất thận trọng thường không thích rủi ro và rất bảo thủ trong các phương thức đầu tư. Họ tìm mọi cách để giảm rủi ro và tìm kiếm lợi nhuận từ những chứng khoán có rủi ro thấp, đầu tư dài hạn vào một số chứng khoán nhất định. Các nhà đầu tư cá nhân thuộc trường phái mạo hiểm thường sẵn sàng chấp nhận rủi ro nhằm mục đích tối đa hóa lợi nhuận thu được. Họ thường đầu tư vào các chứng khoán có tỷ lệ rủi ro cao nhưng có lợi nhuận kỳ vọng lớn, thường đầu tư ngắn hạn mà không đầu tư lâu dài vào bất cứ một loại chứng khoán nào.

- Nhà đầu tư tổ chức: Đây thường là những công ty tham gia giao dịch chứng khoán phái sinh trên thị trường. Các tổ chức đầu tư thường có lượng tiền vốn rất lớn và nắm giữ nhiều chứng khoán trong tay. Để quản lý được lượng lớn tài sản này đồng nghĩa với việc phải có đội ngũ chuyên viên giàu kinh nghiệm. Nhà đầu tư tổ chức (còn gọi nhà đầu tư chuyên nghiệp) là các tổ chức thường xuyên mua bán chứng khoán phái sinh với số lượng lớn. Các tổ chức này thường có các bộ phận chức năng bao gồm các chuyên gia có kinh nghiệm để nghiên cứu thị trường và đưa ra các quyết định đầu tư. Nhìn chung, có một số nhà đầu tư chuyên nghiệp sau:

+ Công ty chứng khoán là doanh nghiệp được Ủy ban Chứng khoán Nhà nước cấp phép thực hiện một, một số nghiệp vụ theo quy định của luật chứng khoán . Công ty chứng khoán được thực hiện một hoặc một số hoặc toàn bộ hoạt động kinh doanh chứng khoán phái sinh, bao gồm: môi giới chứng khoán phái sinh, tự doanh chứng khoán phái sinh, tư vấn đầu tư chứng khoán phái sinh với mục đích tìm kiếm lợi nhuận. Công ty chứng khoán là tổ chức có tư cách pháp nhân kinh doanh trong lĩnh vực chứng khoán. Tùy theo điều kiện về năng lực tài chính, cơ sở vật chất kỹ thuật và nguồn nhân lực, một CTCK có thể đảm nhận tất cả các nghiệp vụ kinh doanh chứng khoán phái sinh hoặc chỉ đảm nhận một số nghiệp vụ nhất định theo giấy phép kinh doanh. Trên TTCK phái sinh, nhà đầu tư không được trực tiếp mua bán mà phải đặt lệnh qua thành viên giao dịch của thị trường. Đó là những nhà môi giới đã được cấp phép thành viên giao dịch. Đây là một trong những điều kiện cơ bản đảm bảo cho TTCK hoạt động một cách trôi chảy, công bằng, có trật tự và hiệu quả. Vì vậy, các TTCK đều kiểm soát nghiêm ngặt việc đăng ký hành nghề môi giới, xét chọn vào thành viên TTCK, giám sát các hoạt động của nhà môi giới. Số lượng thành viên được tuyển chọn vào TTCK phái sinh nhiều hay ít phần lớn tuỳ thuộc vào quy mô của thị trường. Thông thường khi mới thành lập thị trường, do khối lượng chứng khoán niêm yết ít nên số thành viên thường cũng ít hơn. Về sau số thành viên sẽ gia tăng tuỳ theo số lượng, chủng loại chứng khoán niêm yết, khối lượng và giá trị chứng khoán giao dịch tăng lên. Nguyên tắc ấn định số thành viên cần đảm bảo phù hợp theo khối lượng chứng khoán, tránh quá ít dễ làm suy yếu tính cạnh tranh, khiến cho thị trường kém sôi động, nhưng cũng tránh quá nhiều gây rối loạn thị trường. Những năm gần đây, với trào lưu quốc tế hoá TTCK, một số thị trường lớn mới mở rộng đón nhận những người nước ngoài. Đối với các TTCK phái sinh mới thành lập, các thành viên nước ngoài chỉ được tham gia ở những mức độ hạn chế nhất định như tham gia hùn vốn hoặc liên doanh với các nhà môi giới trong nước mà hầu như không được hoạt động một cách độc lập.

+ Công ty quản lý quỹ: Công ty quản lý quỹ là tổ chức có tư cách pháp nhân, chỉ được thực hiện hoạt động tư vấn đầu tư chứng khoán phái sinh . Công ty quản lý quỹ chỉ được đầu tư chứng khoán phái sinh nhằm mục đích phòng ngừa rủi ro cho danh mục chứng khoán đang nắm giữ đối với nguồn vốn ủy thác từ hoạt động quản lý danh mục đầu tư; công ty quản lý quỹ chỉ được đầu tư chứng khoán phái sinh nhằm mục đích phòng ngừa rủi ro theo quy định của pháp luật về quỹ đầu tư chứng khoán đối với nguồn vốn của quỹ đầu tư chứng khoán, công ty đầu tư chứng khoán. Công ty quản lý quỹ không được đầu tư chứng khoán phái sinh từ nguồn vốn của mình, nguồn vốn vay và các nguồn vốn huy động hợp pháp khác.

+ Tổ chức tín dụng, chi nhánh ngân hàng nước ngoài, ngoài hoạt động ngân hàng ra còn được thực hiện hoạt động ngoại hối. Với chứng khoán phái sinh thì tổ chức tín dụng, chi nhánh ngân hàng nước ngoài chỉ được đầu tư chứng khoán phái sinh sau khi được Ngân hàng Nhà nước chấp thuận bằng văn bản;

+ Doanh nghiệp bảo hiểm, chi nhánh doanh nghiệp bảo hiểm nước ngoài: Doanh nghiệp bảo hiểm, doanh nghiệp môi giới bảo hiểm nước ngoài được phép hoạt động tại Việt Nam dưới các hình thức: Công ty trách nhiệm hữu hạn bảo hiểm, công ty trách nhiệm hữu hạn môi giới bảo hiểm; Chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài. Doanh nghiệp bảo hiểm, chi nhánh doanh nghiệp bảo hiểm nước ngoài chỉ được đầu tư chứng khoán phái sinh theo quy định của pháp luật về kinh doanh bảo hiểm;

+ Tập đoàn kinh tế nhà nước, tổng công ty nhà nước, doanh nghiệp nhà nước chỉ được đầu tư chứng khoán phái sinh sau khi đã được cơ quan nhà nước có thẩm quyền cho phép thực hiện theo quy định của pháp luật về quản lý, sử dụng vốn nhà nước vào hoạt động sản xuất, kinh doanh tại doanh nghiệp.

Thứ ba, chủ thể cấp phép, quản lý giám sát thị trường chứng khoán phái sinh

Tùy theo chính sách phát triển thị trường và thực tế phát triển TTCK của mỗi quốc gia mà việc quản lý và giám sát TTCK được thực hiện bởi các chủ thể khác nhau. Thông thường tham gia quản lý giám sát TTCK nói chung và TTCK phái sinh nói riêng bao gồm: Nhà nước (thông qua các cơ quan chức năng như Ủy ban chứng khoán nhà nước (UBCKNN), Ngân hàng nhà nước (NHNN), các tổ chức tự quản Sở giao dịch chứng khoán, Hiệp hội các nhà kinh doanh chứng khoán.

Cơ quan quản lý nhà nước đối với TTCK phái sinh là nhân tố rất quan trọng để đảm bảo cho thị trường hoạt động trật tự, công bằng, khách quan, đúng pháp luật. Tuy nhiên, mô hình quản lý nhà nước đối với TTCK phái sinh ở mỗi nước đều có những điểm khác nhau. Về cơ bản chúng ta có thể thấy có hai loại mô hình về cơ quan quản lý nhà nước đối với TTCK phái sinh: (1) Giao nhiệm vụ quản lý nhà nước đối với TTCK phái sinh cho một bộ của Chính phủ, thường là Bộ Tài chính (Trung Quốc, Nhật Bản, Hàn Quốc); (2) Thành lập cơ quan độc lập trực thuộc Chính phủ: Ủy ban chứng khoán (Mĩ, Anh). Bên cạnh Bộ Tài chính hoặc Ủy ban chứng khoán, một số bộ ngành khác cũng có chức năng tham gia quản lý TTCK phái sinh ở một lĩnh vực thuộc thẩm quyền. Ví dụ: Ngân hàng Trung ương quản lý các ngân hàng thương mại thực hiện các hoạt động kinh doanh có liên quan đến chứng khoán phái sinh như hoạt động thanh toán bù trừ, Bộ Tư pháp có trách nhiệm xử lý các hành vi gian lận trên TTCK phái sinh.

Ủy ban Chứng khoán Nhà nước: Tương tự như trên TTCK truyền thống, TTCK phái sinh chịu sự quản lý nhà nước của Uỷ ban Chứng khoán Nhà nước. Với tư cách là cơ quan quản lý trực tiếp, Ủỷ ban Chứng khoán Nhà nước sẽ thực hiện việc cấp phép cho TTCK phái sinh hoạt động, cấp phép cho các chứng khoán phái sinh giao dịch, cấp phép cho sự hoạt động của các tổ chức, cá nhân kinh doanh trên TTCK phái sinh... Bên cạnh đó, Ủy ban Chứng khoán Nhà nước còn là cơ quan thực hiện các hoạt động thanh, kiểm tra trên thị trường, xử lý sai phạm của các tổ chức cá nhân để hoạt động của TTCK phái sinh diễn ra lành mạnh .

Thứ tư, chủ thể trung gian cung cấp dịch vụ trên thị trường chứng khoán phái sinh

Để đảm bảo cho TTCK phái sinh có thể vận hành một cách bình thường, bên cạnh các chủ thể nêu trên cần có các tổ chức cung cấp các dịch vụ hỗ trợ kinh doanh chứng khoán như: tổ chức lưu ký chứng khoán và thanh toán bù trừ, tổ chức đánh giá hệ số tín nhiệm, tổ chức tài trợ chứng khoán, tổ chức kiểm toán, tổ chức công nghệ thông tin TTCK phái sinh, Ngân hàng thanh toán…

- Tổ chức lưu ký chứng khoán: là đơn vị quan trọng giúp TTCK phái sinh vận hành, về mặt nguyên tắc: lưu ký chứng khoán phái sinh là việc gửi chứng chỉ chứng khoán phái sinh như: hợp đồng tương lai, hợp đồng quyền chọn... vào hệ thống lưu ký. Chứng khoán phái sinh đã được lưu ký sẽ được ghi nhận vào tài khoản lưu ký của nhà đàu tư. Khi chứng khoán phái sinh được giao dịch, tài khoản của nhà đầu tư sẽ được ghi tăng hoặc giảm mà không cần phải chuyển qua lại chúng chỉ chứng khoán phái sinh. Điều này giúp giảm thiểu các thủ tục cũng như chi phí khi giao dịch chứng khoán phái sinh . Tại hầu hết các TTCK trên thế giới, để nâng cao khả năng quản lý rủi ro trong các giao dịch mua bán chứng khoán và đảm bảo sự vận hành trơn tru của thị trường, chứng khoán thuộc sở hữu của các nhà đầu tư phải được lưu ký tại một trung tâm lưu ký chứng khoán (TTLKCK), thông qua các thành viên lưu ký nước sở tại, trước khi những chứng khoán này được giao dịch trên thị trường. Tùy theo thực tế phát triển của mỗi TTCK mà hoạt động lưu ký có thể thực hiện theo cơ chế phân tán, hoặc tập trung. Tổ chức lưu ký chứng khoán và thanh toán bù trừ là tổ chức nhận lưu giữ, bảo quản, chuyển giao chứng khoán cho khách hàng và thay mặt khách hàng thực hiện các quyền liên quan đến sở hữu chứng khoán (quyền nhận cổ tức, ghi chép theo dõi những thay đổi về tình hình đăng ký, lưu ký chứng khoán, quyền tham gia đại hội cổ đông...) và tiến hành các nghiệp vụ thanh toán bù trừ các giao dịch mua bán chứng khoán. Thông thường, thành viên lưu ký chủ yếu là các CTCK, NHTM được cấp phép hoạt động. Khi muốn trở thành thành viên lưu ký, tổ chức có nhu cầu là thành viên phải thoả mãn một số điều kiện nhất định như: lĩnh vực kinh doanh mà tổ chức đó tiến hành, khả năng tài chính... Sau khi được cơ quan quản lý Nhà nước về lĩnh vực chứng khoán chấp thuận và cấp phép hoạt động lưu ký, mọi hoạt động cung cấp các dịch vụ về lưu ký chứng khoán của thành viên lưu ký phải tuân thủ những quy định cụ thể của từng thị trường. Đối với TTCK phái sinh thì Công ty chứng khoán, ngân hàng thương mại, chi nhánh ngân hàng nước ngoài chỉ được cung cấp dịch vụ bù trừ, thanh toán giao dịch chứng khoán phái sinh sau khi được Ủy ban Chứng khoán Nhà nước cấp Giấy chứng nhận đủ điều kiện cung cấp dịch vụ bù trừ, thanh toán giao dịch chứng khoán phái sinh; Công ty chứng khoán được thực hiện bù trừ, thanh toán giao dịch chứng khoán phái sinh của mình, khách hàng của mình và cung cấp dịch vụ bù trừ, thanh toán giao dịch chứng khoán phái sinh cho thành viên không bù trừ và khách hàng của thành viên không bù trừ đó. Ngân hàng thương mại, chi nhánh ngân hàng nước ngoài chỉ được thực hiện bù trừ, thanh toán giao dịch chứng khoán phái sinh cho chính ngân hàng thương mại, chi nhánh ngân hàng nước ngoài đó .

- Các thành viên thanh toán bù trừ: Thành viên thanh toán bù trừ phải là thành viên lưu ký của trung tâm Lưu ký chứng khoán, riêng đối với công ty chứng khoán còn đồng thời phải là thành viên GDCK phái sinh của SGDCK.

- Ngân hàng thanh toán: là một tổ chức trung gian thực hiện các nghiệp chứng khoán phái sinh bao gồm: (1) Nghiệp vụ môi giới chứng khoán phái sinh: Trong nghiệp vụ này Ngân hàng thanh toán tiến hành các hoạt động đại diện khách hàng để thương lượng mua bán chứng khoán, giải quyết mọi vấn đề liên quan đến uỷ nhiệm, uỷ quyền; (2) Nghiệp vụ tư vấn chứng khoán phái sinh: Ngân hàng thanh toán sẽ phân tích, đưa ra các khuyến nghị liên quan đến chứng khoán phái sinh hoặc công bố và phát hành báo cáo phân tích có liên quan; (3) Thực hiện nghiệp vụ đại lý, tư vấn, bảo lãnh và phát hành chứng khoán phái sinh, phân phối chứng khoán ra công chúng; (4) Nghiệp vụ đăng kí, thanh toán bù trừ và lưu ký chứng khoán.

- Công ty đánh giá hệ số tín nhiệm: Công ty đánh giá hệ số tín nhiệm là tổ chức chuyên thực hiện việc đánh giá về tình hình hiện tại và triển vọng hoạt động của các doanh nghiệp dưới dạng các hệ số tín nhiệm. Ở các nước có TTCK phái sinh phát triển, tổ chức xếp hạng tín nhiệm đóng vai trò cực kỳ quan trọng, vì tổ chức này vừa có vai trò thúc đẩy hoạt động thị trường, vừa giúp nhà đầu tư đánh giá, xếp hạng chứng khoán làm cơ sở cho việc ra quyết định đầu tư, bảo vệ nhà đầu tư tránh rủi ro. Đánh giá và xếp hạng tín nhiệm của doanh nghiệp còn có ý nghĩa quan trọng với cả chính doanh nghiệp phát hành chứng khoán phái sinh, bởi vì nó là cơ sở đánh giá khả năng rủi ro vỡ nợ, xác định chi phí sử dụng vốn (lãi suất trái phiếu) và khả năng phân phối, tiêu thụ chứng khoán... Việc sắp xếp thứ hạng của tổ chức phát hành dựa trên cơ sở một số yếu tố như các tỷ số tài chính (hệ số thanh toán, cơ cấu vốn...), tính ổn định của doanh thu và thu nhập, các hoạt động kinh doanh, chính sách tài chính, môi trường kinh doanh... Với ý nghĩa quan trọng nêu trên, sự ra đời và hoạt động của các tổ chức đánh giá hệ số tín nhiệm là điều kiện đảm bảo cho sự hoạt động hiệu quả của TTCK phái sinh.

- Hiệp hội các nhà kinh doanh chứng khoán phái sinh: Đây là tổ chức tự quản của các công ty chứng khoán và một số thành viên khác hoạt động trong ngành chứng khoán, được thành lập với mục đích bảo vệ lợi ích cho các thành viên và các nhà đầu tư trên thị trường chứng khoán nói chung và TTCK phái sinh nói riêng. Hiệp hội các nhà kinh doanh chứng khoán thực hiện một số chức năng chính sau: (1) Đào tạo, nghiên cứu trong lĩnh vực chúng khoán phái sinh, xây dựng các chưong trình đào tạo, cập nhật kiến thức về kinh doanh chứng khoán phái sinh cũng như cập nhật những văn bản, chế độ mới về quản lý nhà nước trên TTCK phái sinh; (2) Khuyến khích hoạt động đầu tư và kinh doanh chứng khoán phái sinh, thông qua các hoạt động mang tính cộng đồng, hiệp hội các nhà kinh doanh chứng khoán phái sinh có thể truyền bá các thông tin liên quan tới việc kinh doanh chứng khoán phái sinh với xã hội từ đó thu hút nhiều hon những người quan tâm cũng như đầu tư tới thị trường; (3) Ban hành và thực hiện các quy tắc tự điều hành trên cơ sở các quy định pháp luật về chứng khoán hiện hành. Dựa vào các quy định pháp luật hiện hành, hiệp hội các nhà đầu tư chứng khoán phái sinh sẽ ban hành các quy tắc để hoạt động của mình trên cơ sở có sự thống nhất, tự nguyện của các thành viên. Điều này sẽ giúp các thành viên trong hiệp hội bảo vệ quyền lợi của mình cũng như gắn kết các thành viên trong hiệp hội; (4) Giải quyết các tranh chấp giữa các thành viên: Khi tranh chấp xảy ra, nếu các bên đối thoại được với nhau thông qua hiệp hội sẽ giải quyết được các tranh chấp với chi phí thời gian và tiền bạc ở mức thấp nhất đồng thời tạo ra các cơ hội họp tác mới giữa các thành viên với nhau.

2. Thực trạng các quy định của pháp luật về chủ thể tham gia thị trường chứng khoán phái sinh

2.1. Về kết quả đạt được

Pháp luật hiện hành đã có các quy định tương đối rõ về các chủ thể tham gia thị trường chứng khoán phái sinh, được ghi nhận trong từng quy định của pháp luật chuyên ngành, như tại Nghị định số 158/2020/NĐ-CP ngày 31/12/2020 của Chính phủ về chứng khoán phái sinh và thị trường chứng khoán phái sinh. Ngoài ra pháp luật quy định về những chủ thể tham gia thị trường chứng khoán phái sinh cũng thường xuyên được sửa đổi, bổ sung để đảm bảo phù hợp với thực tiễn hoạt động của thị trường chứng khoán phái sinh. Sự chi tiết, cụ thể, cập nhật trong các quy định của pháp luật đã mang lại hiệu quả trong quá trình thực hiện trên thực tế. Điều này được thể hiện rõ nét ở quy mô, kết quả hoạt động của các chủ thể tham gia thị trường chứng khoán phái sinh.

Với các quy định cụ thể của pháp luật dành cho các chủ thể tham gia vào TTCK phái sinh, TTCK phái sinh ngày càng thu hút đông đảo nhà đầu tư tham gia tìm kiếm lợi nhuận. Với việc được giao dịch 2 chiều và có thể mua, bán liên tục ngay trong phiên, nhà đầu tư có thể kiếm lợi nhuận ngay cả khi thị trường cơ sở giảm mạnh. Nhờ lợi thế như vậy, thị trường phái sinh đã ngày càng thu hút nhà đầu tư, số lượng tài khoản giao dịch chứng khoán phái sinh liên tục tăng lên, tính đến 31/7/2023, trên TTCK phái sinh đã có 1.341.152 tài khoản, gấp 546 lần so với thời điểm mới khai trương thị trường .

Sự tăng trưởng mạnh của TTCK phái sinh đã thu hút sự quan tâm của các nhà đầu tư nước ngoài. Giao dịch của nhà đầu tư nước ngoài trên TTCK phái sinh tăng lên hàng năm, năm sau thường tăng gấp 2 - 3 lần năm trước. Tháng 7/2023, giao dịch của nhà đầu tư nước ngoài chiếm 3,47% tổng khối lượng giao dịch (KLGD) trên toàn thị trường so với mức 0,1% vào cuối năm 2017 .

Cơ quan trực tiếp quản lý hoạt động của thị trường chứng khoán phái sinh là ủy ban chứng khoán Nhà nước, ủy ban chứng khoán là đơn vị trực thuộc Bộ Tài chính, được thành lập từ năm 1996 theo Nghị định số 75/CP của Chính phủ. Trong thời gian qua, ngoài các chức năng, nhiệm vụ liên quan đến chứng khoán và thị trường chứng khoán, ƯBCKNN còn được giao nhiệm vụ thực hiện các thủ tục hành chính liên quan đến thị trường chứng khoán phái sinh. Ngày 24/6/2016, Bộ Tài chính đã ban hành Quyết định sổ 1423/QĐ- BTC giao quyền cho UBCKNN thực hiện một số thủ tục hành chính liên quan đến việc cấp và thu hồi giấy chứng nhận đủ điều kiện kinh doanh CKPS, giấy chứng nhận đủ điều kiện cung cấp dịch vụ bù trừ, thanh toán giao dịch CKPS.

Chủ thể thành viên giao dịch là các thành viên đảm nhiệm việc tiến hành các giao dịch chứng khoán phái sinh cho mình hoặc thay cho khách hàng. Thành viên giao dịch là chủ thể duy nhất được phép đặt hoặc nhập lệnh vào hệ thống giao dịch của SGD chứng khoán phái sinh. Hệ thống các thành viên giao dịch chứng khoán phái sinh cũng phát triển nhanh chóng. Khi mới hình thành TTCK phái sinh, SGDCK Hà Nội mới chấp thuận cho 7 công ty chứng khoán trở thành thành viên giao dịch của thị trường chứng khoán phái sinh đến nay đã có 24 CTCK thành viên . Để trở thành thành viên giao dịch chứng khoán phái sinh, các tổ chức kinh doanh chứng khoán phải được UBCKNN cấp phép, do đó các công ty chứng khoán phải đáp ứng đầy đủ các yêu cầu khắt khe về vốn, về tình hình kết quả hoạt động sản xuất kinh doanh, về cơ sở hạ tầng, về nguồn nhân lực chất lượng cao... Các quy định này được nêu rõ trong Nghị định số 42/2015/NĐ-CP của Chính phủ và mới được thay thế bằng Nghị định số 158/2020/NĐ-CP ngày 31/12/2020 của Chính phủ về chứng khoán phái sinh và thị trường chứng khoán phái sinh. Các CTCK thành viên này đều có vốn điều lệ, vốn chủ sở hữu tối thiểu từ 900 tỷ đồng trở lên.

Đối với thành viên thanh toán bù trù là các ngân hàng thương mại, công ty chứng khoán hay chi nhánh ngân hàng nước ngoài thực hiện nhiệm vụ bù trừ, thanh toán giao dịch chứng khoán phái sinh. Thành viên thanh toán bù trừ bao gồm hai bộ phận: thành viên bù trừ chung và thành viên bù trừ trực tiếp. Đe được trở thành thành viên thanh toán bù trừ cho thị trường chứng khoán phái sinh, các tổ chức phải được UBCKNN cấp giấy chứng nhận đủ điều kiện cung cấp dịch vụ bù trừ, thanh toán giao dịch chứng khoán phái sinh, đồng thời phải đáp ứng được các yêu cầu về cơ sở hạ tầng, chuyên môn nghiệp vụ và nguồn nhân lực... của Trung tâm Lưu ký chứng khoán Việt Nam. Trong thời gian qua, thông qua việc xét duyệt hồ sơ của các tổ chức tín dụng, Trung tâm Lưu ký chứng khoán Việt Nam đã chấp thuận cho công ty cổ phần Chứng khoán Thành phố Hồ Chí Minh (HSC), công ty cổ phần Chứng khoán Ngân hàng Thương mại cổ phần Việt Nam Thịnh Vượng (VPBS) trở thành thành viên bù trừ trực tiếp và công ty cổ phần Chứng khoán Sài Gòn (SSI) trở thành thành viên bù trừ chung cho thị trường chứng khoán phái sinh. Đây là ba thành viên thanh toán bù trừ đầu tiên của thị trường chứng khoán phái sinh Việt Nam. Hiện nay, hệ thống thanh toán bù trừ được xây dựng dựa trên mô hình CCP, do Trung tâm Lưu ký Chứng khoán vận hành theo Quyết định số 366/QĐ-TTg. Các văn bản quy phạm pháp luật như Nghị định số 158/2020/NĐ-CP ngày 31/12/2020 của Chính phủ về chứng khoán phái sinh và thị trường chứng khoán phái sinh, Thông tư 58/2021/TT-BTC hướng dẫn một số điều của Nghị định số 158/2020/NĐ-CP đã hình thành cơ sở pháp lý để trung tâm lưu ký chứng khoán triển khai hoạt động này đảm bảo TTCK phái sinh đi vào vận hành ổn định.

2.2. Về hạn chế

Bên cạnh những kết quả đạt được nêu trên, các quy định của pháp luật về chủ thể tham thị trường chứng khoán phái sinh vẫn bộc lộ một số bất cập như sau:

Thứ nhất, Sở giao dịch chứng khoán xây dựng và ban hành hệ thống tiêu chí giám sát giao dịch chứng khoán phái sinh sau khi được Ủy ban Chứng khoán Nhà nước chấp thuận. Về cơ bản, hoạt động giám sát trên TTCK phái sinh được thực hiện liên tục thông qua các cảnh báo trong ngày và đánh giá phân tích trên cơ sở dữ liệu giao dịch nhiều ngày. Hiện nay hiệu quả hoạt động của các tổ chức kinh doanh chứng khoán còn chưa cao, chủ yếu các nhà đầu tư tham gia trên thị trường chứng khoán phái sinh chủ yếu là nhà đầu tư cá nhân , trong khi các hành vi vi phạm trên thị trường chứng khoán ngày càng tinh vi, phức tạp ảnh hưởng nghiêm trọng đến hiệu quả công tác thanh, kiểm tra và giám sát.

Thứ hai, các nhà đầu tư trên TTCK phái sinh ở Việt Nam chủ yếu là NĐT cá nhân nhỏ lẻ, số lượng các NĐT tổ chức quá ít. Thị trường chứng khoán phái sinh đã và đang phát triển với tốc độ nhanh nhưng quy mô còn nhỏ, cơ sở nhà đầu tư chưa cân bằng, bền vững. Theo đó, các nhà đầu tư tham gia trên thị trường chứng khoán phái sinh chủ yếu là nhà đầu tư cá nhân, chiếm tới 99,76% , hoạt động phòng vệ rủi ro chưa được chú trọng nhiều do còn ít các nhà đầu tư tổ chức tham gia thị trường. Theo định hướng phát triển của nhà quản lý, cũng như thông lệ phát triển của thị trường quốc tế, nhà đầu tư tổ chức thường chiếm đại đa số trên TTCK phái sinh. Nguyên nhân chính của hiện tượng trên là do hiện nay ở Việt Nam còn thiếu cơ chế khuyến khích, phát triển nhà đầu tư là tổ chức tham gia vào thị trường chứng khoán, cộng với bối cảnh thị trường chứng khoán phái sinh chưa thuận lợi khiến cho các nhà đầu tư tổ chức chưa mặn mà với việc tham gia TTCK phái sinh.

Thứ ba, do thị trường chứng khoán phái sinh là một thị trường mới, hệ thống pháp luật còn nhiều lỗ hổng cùng với xu thế của thời đại công nghệ số dẫn đến các vi phạm trên thị trường ngày càng tinh vi phức tạp, cơ quan quản lý không có đủ thẩm quyền tiếp cận những thông tin về tài khoản cá nhân tại ngân hàng, dữ liệu internet và điện thoại khiến cho việc kiểm tra hành vi giao dịch nghi vấn gặp nhiều khó khăn.

Thứ tư, quy định của pháp luật hiện nay về nhà đầu tư chứng khoán phái sinh là nhà đầu tư khi có hành vi xâm hại đến quyền lợi của chính mình trong quan hệ mua bán chứng khoán phái sinh, có tranh chấp xảy ra, do nguồn vốn ít nên nhà đầu tư cá nhân cũng ngần ngại trong việc khởi kiện để bảo vệ quyền lợi của mình. Do vậy, để bảo vệ quyền lợi cho nhà đầu tư chứng khoán là cá nhân nói chung và nhà đầu tư chứng khoán phái sinh là cá nhân nói riêng, pháp luật hiện hành chưa có quy định rõ cách thức, trình tự thực hiện các nghiệp vụ đó để NĐT có thể tự mình giám sát hoạt động của các chủ thể này.

Thứ năm, về tiếp nhận thông tin là một trong những lợi thế và nhân tố quyết định đầu tư của nhà đầu tư. Việc cung cấp thông tin về sản phẩm phái sinh đòi hỏi phải kịp thời, minh bạch và công khai đối với tất cả các nhà đầu tư. Vì vậy, để bảo vệ quyền lợi nhà đầu tư chứng khoán cá nhân. Tuy nhiên, quy định về nghĩa vụ cung cấp thông tin chứng khoán phái sinh còn hạn chế, quy định một cách chung chung dẫn đến việc giám sát, áp dụng các chế tài, cũng như việc nhà đầu tư đứng ra để yêu cầu bảo vệ quyền lợi cho mình thì chưa.

Thứ sáu, Thông tư số 101/2021/TT-BTC quy định giá dịch vụ trong lĩnh vực chứng khoán áp dụng tại Sở giao dịch chứng khoán và Tổng công ty lưu ký và bù trừ chứng khoán Việt Nam thì TTCK phái sinh Việt Nam chưa có cơ chế khuyến khích về phí, thuế như cách các thị trường quốc tế đã triển khai trong giai đoạn phát triển TTCK phái sinh ban đầu. Đây được coi là “nút thắt” kìm hãm sự phát triển của TTCK phái sinh, không tạo ra sự khích lệ và quyền lợi cho các nhà đầu tư. Số liệu dẫn chứng cho thấy nhà đầu tư mất tới 5 loại phí và thuế thu nhập cá nhân khi giao dịch trên TTCK phái sinh trong khi hầu hết các quốc gia như Mỹ, Hàn Quốc, Hồng Kông, Thái Lan và nhiều quốc gia khác miễn hoàn toàn thuế ở giai đoạn như tại Việt Nam hoặc Tại Đài Loan, thuế suất trên thị trường phái sinh thấp hơn 150 - 600 lần so với thuế suất trên thị trường cơ sở. Ấn Độ áp dụng thuế suất 0,01% đối với hợp đồng tương lai; 0,05% với phí quyền chọn và 0,125% khi thực hiện quyền.

3. Giải pháp hoàn thiện các quy định của pháp luật về chủ thể tham tham gia thị trường chứng khoán phái sinh hướng tới việc mở rộng thị trường chứng khoán

Một là, để đạt được hiệu quả của hoạt động giám sát trên TTCK phái sinh, Ủy ban chứng khoán nhà nước cần có những biện pháp, cũng như việc bổ sung các quy định của pháp luật mang tính cụ thể về việc thực hiện liên tục thông qua các cảnh báo trong ngày và đánh giá phân tích trên cơ sở dữ liệu giao dịch nhiều ngày để thị trường TTCK phái sinh hoạt động một cách hiệu quả an toàn. Tăng cường công tác thanh, kiểm tra và giám sát để đảm bảo hiệu quả của hoạt động giám sát trên TTCK phái sinh.

Hai là, nên có nhiều chính sách thu hút những nhà đầu tư tổ chức và nhà đầu tư nước ngoài tham gia giao dịch trên TTCK phái sinh Việt Nam. Đây là đối tượng có vai trò quan trọng trong phát triển giao dịch và tăng tính thanh khoản thị trường, bởi lẽ giao dịch phái sinh đòi hỏi nhà đầu tư am hiểu về sản phẩm, quản trị rủi ro và danh mục đầu tư đa dạng. Để thu hút được các nhà đầu tư này, cần tăng cường minh bạch thông tin, không ngừng cải tiến kỹ thuật giao dịch và tăng cường quảng bá về thị trường; giảm chi phí giao dịch.

Ba là, để thực hiện hoạt động giao dịch chứng khoán phái sinh cần có hệ thống giao dịch, hệ thống thanh toán bù trừ đạt chuẩn theo quy định quốc tế. Điều này đòi hỏi việc áp dụng tiến bộ khoa học kỹ thuật cao nhằm cung cấp cho nhà đầu tư công cụ tốt nhất để thực hiện các hoạt động giao dịch trên thị trường, rút ngắn thời gian xử lý thông tin của hệ thống. Nâng cấp cơ sở hạ tầng kĩ thuật của SGDCK, Công ty chứng khoán thành viên và ngân hàng... ngày càng hiện đại, đạt chuẩn quốc tế, đảm bảo hoạt động TTCK và TTCK phái sinh diễn ra liên tục, xuyên suốt, không bị ngắt quãng là yêu cầu cấp thiết trong thời gian tới. Hạ tầng kĩ thuật phải sẵn sàng trước khi mở cửa giao dịch. Chỉ khi có khoa học công nghệ hiện đại mới đáp đứng được mật độ giao dịch nhiều và phức tạp trên hệ thống chứng khoán phái sinh. Ngoài ra, để đảm bảo quyền lợi của các nhà đầu tư đòi hỏi hệ thống công bố và phân phổi thông tin phải tự động hóa và có tính bảo mật cao. Đồng thời hệ thống giám sát trực tuyến có khả năng giám sát liên thị trường, quản lí thành viên, phát hiện và tự động rigăn chặn những giao dịch bất thường và có cường độ bất thường, giám sát theo thời gian thực với các múi giờ, hệ thống an ninh mạng tân tiến góp phần nâng cao cạnh tranh công bằng, giảm thiểu rủi ro và phát hiện tối đa sai sót gian lận.

Bốn là, cần tổ chức tập huấn nhiều lớp tập huấn thường xuyên miễn phí cho các nhà đầu tư để nâng cao trình độ hiểu biết về chứng khoán phái sinh. Xây dựng và triển khai các cuộc hội thảo có ý nghĩa tích cực trong việc tuyên truyền về chủ trương, định hướng của các cơ quan quản lý tới các nhà đầu tư.

Năm là, cần có chính sách để thu hút nhà đầu tư tổ chức. Việt Nam cần có cơ chế khuyến khích về phí, thuế như cách các thị trường quốc tế đã triển khai trong giai đoạn phát triển TTCK phái sinh. Để khuyến khích nhà đầu tư tham gia nên đưa ra quy định giảm các loại phí này xuống mức thấp hơn nữa, hoặc thực hiện chính sách miễn phí giao dịch cho 2 năm đầu sử dụng để thu hút nhà đầu tư.

Sáu là, nâng cao năng lực thanh tra, giám sát của các cơ quan quản lý Nhà nước, cần tiến hành xây dựng cơ chế phối hợp cũng như hệ thống dữ liệu để chia sẻ thông tin giữa UBCKNN với các sàn giao dịch chứng khoán, trung tâm lưu ký chứng khoán và các cơ quan có thẩm quyền liên quan. Cần tiếp tục hoàn thiện hành lang pháp lý để nâng cao sự phối hợp giữa các cơ quan quản lý nhà nước, các tổ chức trung gian như công ty chứng khoán, hệ thống ngân hàng thương mại để hoạt động giám sát phát huy được vai trò tích cực của mình.

Kết luận

Với triển vọng của thị trường chứng khoán phái sinh Việt Nam chúng ta cần đưa ra những chiến lược phát triển thị trường nói chung và định hướng đối với các chủ thể tham gia thị trường chứng khoán phái sinh nói riêng. Để xây dựng một thị trường chứng khoán phái sinh phát triển vững mạnh tại Việt Nam, việc xây dựng và hoàn thiện quy định pháp luật điều chỉnh về chủ thể tham gia thị trường chứng khoán phái sinh là việc làm rất cần thiết để tạo ra một thị trường vững mạnh, minh bạch, hiệu quả và phát triển.

DANH MỤC TÀI LIỆU THAM KHẢO

1. Nghị định số 42/2015/NĐ-CP ngày 05/05/2015 của Chính phủ về chứng khoán phái sinh và thị trường chứng khoán phái sinh.

2. Nghị định số 158/2020/NĐ-CP ngày 31/12/2020 của Chính phủ về chứng khoán phái sinh và thị trường chứng khoán phái sinh.

3. Thông tư số 101/2021/TT-BTC của Bộ Tài chính quy định giá dịch vụ trong lĩnh vực chứng khoán áp dụng tại Sở giao dịch chứng khoán và Tổng công ty lưu ký và bù trừ chứng khoán Việt Nam.

4. Thông tư 58/2021/TT-BTC của Bộ Tài chính hướng dẫn một số điều của Nghị định số 158/2020/NĐ-CP.

5. Đảng Cộng sản Việt Nam (2021), Văn kiện Đại hội đại biểu toàn quốc lần thứ XIII.

6. Luật Chứng khoán năm 2006, sửa đổi, bổ sung năm 2010.

7. Luật Chứng khoán năm 2019.

8. Thái Đắc Liệt (2014), “Định hướng phát triển thị trường chứng khoán phái sinh ở nước ta”, Tạp chí khoa học - Trường Đại học Mở Thành phố Hồ Chí Minh.

9. Nguyễn Sơn (2013), “Xây dựng thị trường chứng khoán phái sinh Việt Nam 2013”, Tài liệu Hội thảo Khoa học “Phát triển thị trường chứng khoán phái sinh tại Việt Nam”.

10. Nguyễn Thị Kim Anh (2022), Ảnh hưởng của giao dịch chứng khoán phái sinh đến thị trường chứng khoán cơ sở ở Việt Nam, Luận án tiến sĩ kinh tế, Trường Đại học Cần Thơ.

11. Nguyễn Tuấn Anh (2017), Phát triển thị trường chứng khoán phái sinh tại Việt Nam, Luận án tiến sĩ kinh tế, Học viện Tài chính, Hà Nội.

12. Nguyễn Thị Hải & Trần Thanh Thế (2022), Đánh giá thực trạng chứng khoán phái sinh Việt Nam: Tiềm năng và những hạn chế, Tạp chí Công thương, số 05

13. Bùi Nguyên Hoàn & Bạch Nguyễn Tuyết Vân (2018), Giới thiệu chứng khoán phái sinh, Nxb. Hồng Đức, Hà Nội.

14. Trầm Tuấn Vũ (2013), “Phát triển thị trường chứng khoán phái sinh tại Việt Nam, kinh nghiệm quốc tế và công tác chuẩn bị”, Tài liệu Hội thảo Khoa học “Phát triển thị trường chứng khoán phái sinh tại Việt Nam”.

15. Phạm Thanh Nhật (2013), “Thị trường chứng khoán phái sinh của các nước và bài học kinh nghiệm cho Việt Nam”, Tài liệu Hội thảo Khoa học “Phát triển thị trường chứng khoán phái sinh tại Việt Nam”.

16. Lê Nhị Năng (2013), “Về khung pháp lý cho hoạt động của thị trường chứng khoán phái sinh tại Việt Nam”, Tài liệu Hội thảo Khoa học “Phát triển thị trường chứng khoán phái sinh tại Việt Nam”.

17. Trường Đại học Luật Hà Nội (2022), Giáo trình Luật Chứng khoán, Nxb. Công an nhân dân.

18. Hull, John C. (2006), Options, Futures and Other Derivatives (6th ed), New Jersey: Prentice Hall.

19. International Accounting Standards-IAS 32/39-Financial Instruments: Recognition and Measurement.

(PLPT) Bài viết tiếp cận Điều 420 BLDS 2015 trên nền tảng lý thuyết phân bổ rủi ro hợp đồng, qua đó làm rõ rằng các biến động phát sinh sau khi giao kết không mang tính đồng nhất, mà cần được phân loại theo mức độ tác động đối với nghĩa vụ và cơ sở tồn tại của giao dịch. Trong khuôn khổ đó, học thuyết frustration của pháp luật Anh không được sử dụng như một trục lý luận độc lập, mà chỉ như một công cụ chẩn đoán nhằm nhận diện ngưỡng mà tại đó rủi ro vượt khỏi phạm vi phân bổ và chuyển hóa thành sự phá vỡ nền tảng giao dịch.

(PLPT) Trên cơ sở phân tích phán quyết của Ban Hội thẩm trong vụ DS597 và đối chiếu với án lệ trước đó, bài viết làm rõ cách tiếp cận Ban Hội thẩm trong việc xác định khái niệm “tình trạng khẩn cấp trong quan hệ quốc tế”, điều kiện quan trọng để viện dẫn ngoại lệ an ninh.

(PLPT) - Từ mô hình “người gác cổng” trong Đạo luật Thị trường số của EU, công trình luận giải nhu cầu hoàn thiện pháp luật cạnh tranh Việt Nam trước quyền lực nền tảng số xuyên biên giới.

(PLPT) - Tiếp cận Luật Bảo vệ quyền lợi người tiêu dùng 2023 từ yêu cầu phát triển bền vững, bài viết khẳng định bước tiến mới, đồng thời kiến nghị hoàn thiện cơ chế thực thi.

(PLPT) - Trước sự bùng nổ của sharenting trong môi trường số, bài viết nhận diện rủi ro xâm hại quyền trẻ em, chỉ ra khoảng trống pháp luật Việt Nam và đề xuất khung điều chỉnh kịp thời.

(PLPT) - Trong bối cảnh số hóa dữ liệu, bài viết kiến nghị hoàn thiện quy định về quyền riêng tư của trẻ em, lấy lợi ích tốt nhất của trẻ làm chuẩn mực bảo vệ thù.

(PLPT) - Bài viết phân tích xung đột pháp lý giữa “Quyền sửa chữa” (Right to Repair - R2R) và Quyền sở hữu trí tuệ (SHTT) trong bối cảnh chuyển đổi sang kinh tế tuần hoàn (KTTH) tại Việt Nam.

(PLPT) - Bài viết này, với tư cách là một nghiên cứu lý luận pháp lý, phân tích cấu trúc quy phạm của các cam kết đầu tư trong TEPA, làm rõ bản chất pháp lý của các nghĩa vụ, cơ chế giám sát và mối liên kết liên ngành giữa đầu tư và thương mại.