Doanh nghiệp không ký hợp đồng lao động, tính thuế thu nhập cá nhân thế nào?

Yến Nhi

Thứ sáu, 20/12/2024 - 11:52

(PLPT) - Khi doanh nghiệp không ký hợp đồng lao động, nhiều người băn khoăn về cách tính thuế thu nhập cá nhân sẽ khác so với có hợp đồng chính thức. Vậy, trong trường hợp này, thuế thu nhập cá nhân sẽ được tính như thế nào?

Những cá nhân dù không ký hợp đồng lao động nhưng có thu nhập từ 02 triệu đồng/ lần trở lên thì các cá nhân, tổ chức trả thu nhập phải trích 10% tiền lương của người lao động để đóng thuế TNCN theo công thức như sau:

Thuế thu nhập cá nhân = Thu nhập tính thuế x Thuế suất 10%

Như vậy, dù người lao động không ký hợp đồng lao động vẫn phải thực hiện đóng thuế TNCN theo quy định pháp luật. Thuế TNCN có vai trò không chỉ quan trọng với Ngân sách Nhà nước mà còn góp phần thúc đẩy công bằng xã hội. Do vậy, các cá nhân phải thực hiện việc nộp thuế theo đúng quy định pháp luật.

Không ký hợp đồng lao động có phải đóng thuế thu nhập cá nhân?

Điểm i khoản 1 Điều 25 Thông tư 111/2013/TT-BTC quy định về việc khấu trừ thuế đối với các trường hợp khác như sau: "Các tổ chức, cá nhân trả tiền công, thù lao, tiền chi khác cho cá nhân cư trú không ký hợp đồng lao động (điểm c, d khoản 2 Điều 2 Thông tư này) hoặc ký hợp đồng lao động dưới 03 tháng có tổng mức trả thu nhập từ 2 triệu đồng/lần trở lên thì phải khấu trừ thuế theo mức 10% trên thu nhập trước khi trả cho người lao động."

Như vậy, với những cá nhân không ký hợp đồng lao động nếu có tổng thu nhập từ 02 triệu đồng/lần trở lên thì phải đóng thuế TNCN với mức thuế suất 10%.

Tuy nhiên, ngoại trừ trường hợp cá nhân chỉ có duy nhất thu nhập thuộc đối tượng khấu trừ thuế theo tỷ lệ nêu trên nhưng ước tính tổng thu nhập chịu thuế sau khi giảm trừ gia cảnh chưa đến mức phải nộp thuế thì cá nhân có thu nhập làm cam kết gửi đơn vị/cá nhân chi trả thu nhập để làm căn cứ tạm thời chưa khấu trừ thuế TNCN.

Ngoài ra, trước khi thực hiện cam kết thuế TNCN (Mẫu 08/CK-TNCN), người lao động phải đăng ký thuế và có MST tại thời điểm thực hiện cam kết.

Cách tính thuế thu nhập cá nhân năm 2024

Trước khi tính thuế TNCN, người nộp thuế cần xác định được là cá nhân cư trú hay cá nhân không cư trú bởi cách tính thuế thu nhập cá nhân được áp dụng đối 2 đối tượng này là khác nhau. Cụ thể:

Cách tính thuế thu nhập cá nhân đối với cá nhân cư trú

Trường hợp 1: cá nhân cư trú ký hợp đồng lao động từ 03 tháng trở lên và có nguồn thu nhập từ tiền lương, tiền công.

Các công thức áp dụng tính thuế thu nhập cá nhân

(1): Thuế thu nhập cá nhân cần nộp = Thu nhập tính thuế x Thuế suất.

(2): Thu nhập tính thuế = Thu nhập phải chịu thuế - các khoản giảm trừ.

(3): Thu nhập phải chịu thuế = Tổng tiền lương nhận được - Các khoản được miễn thuế.

Người nộp thuế áp dụng các công thức tính số (1),(2),(3), để tính mức thuế thu nhập cá nhân phải nộp theo các bước như sau:

Bước 1: Tính tổng thu nhập (tiền lương) nhận được.

Bước 2: Tính các khoản được miễn thuế

Các khoản thu nhập được miễn thuế (nếu có) từ tiền lương tiền công gồm:

- Khoản tiền lương làm thêm giờ, làm việc ban đêm được trả cao hơn so với tiền lương làm việc trong thời gian hành chính.

- Thu nhập của thuyền viên là người Việt Nam làm việc cho hãng tàu Việt Nam vận tải quốc tế hoặc hãng tàu của nước ngoài.

Bước 3: Tính thu nhập phải chịu thuế áp dụng công thức số (3)

Bước 4: Tính các khoản giảm trừ

Các khoản giảm trừ bao gồm

- Giảm trừ gia cảnh đối với bản thân người nộp thuế là 132 triệu đồng/năm tương đương 11 triệu/ tháng và đối với mỗi người phụ thuộc là 4,4 triệu đồng/tháng.

- Giảm trừ các khoản đóng bảo hiểm, đóng góp từ thiện, khuyến học, nhân đạo và quỹ hưu trí tự nguyện.

Bước 5: Tính thu nhập tính thuế theo công thức (2)

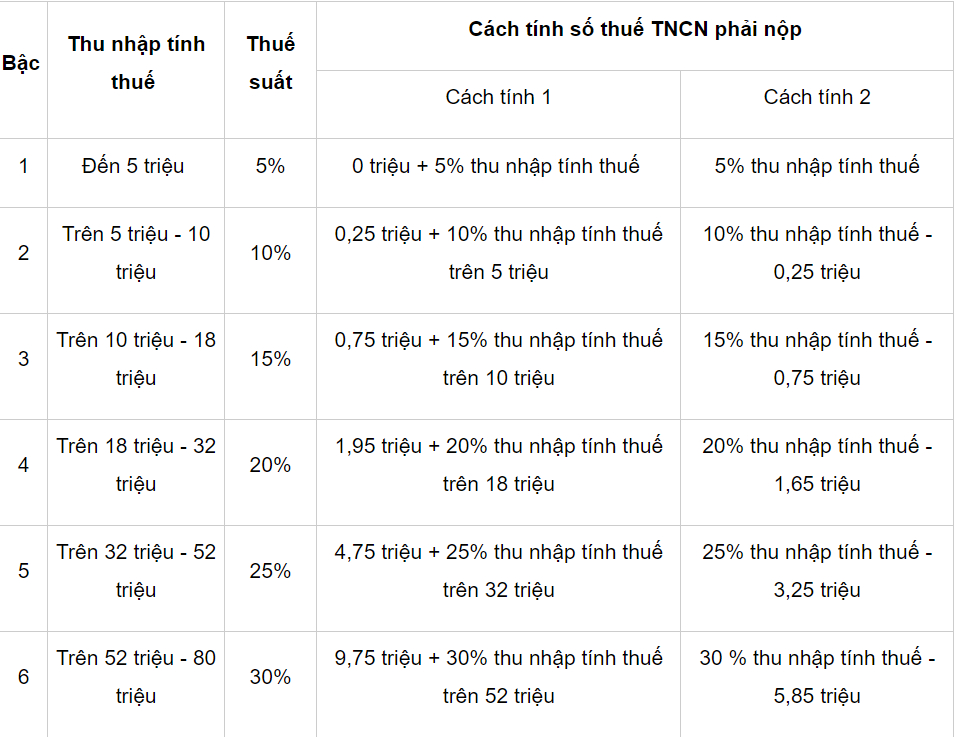

Để tính thuế suất người tính thuế áp dụng bảng biểu thuế lũy tiến từng phần được quy định tại Điều 22, Luật Thuế TNCN năm 2007 theo bảng sau:

Bảng biểu thuế luỹ tiến từng phần.

Lưu ý: Phần thu nhập tính thuế không phải toàn bộ tổng thu nhập mà người lao động nhận được.

Như vậy, căn cứ theo phần thu nhập tính thuế/tháng/năm của mình để xác định mức thuế suất tương ứng

Áp dụng công thức (1) khi bạn đã biết được thu nhập tính thuế và thuế suất bạn sẽ tính ra được thuế thu nhập cá nhân cần nộp.

Như vậy khi đã biết được "thu nhập tính thuế" và "thuế suất" sẽ có 2 phương pháp tính thuế thu nhập cá nhân cần nộp như sau:

1. Phương pháp lũy tiến bằng cách tính số thuế phải nộp theo từng bậc thuế, sau đó cộng lại theo theo bảng thuế lũy tiến

2. Phương pháp rút gọn bạn tính thu nhập tính thuế và áp dụng bảng dưới đây để tính ra số thuế TNCN phải nộp:

Bảng cách tính số thuế TNCN phải nộp theo phương pháp tối giản.

Trường hợp 2: Cá nhân cư trú không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới 03 tháng.

Căn cứ điểm i khoản 1 Điều 25 Thông tư 111/2013/TT-BTC quy định như sau:

Cá nhân cư trú ký hợp đồng lao động dưới 03 tháng hoặc không ký hợp đồng lao động mà có tổng mức trả thu nhập từ 02 triệu đồng/lần trở lên thì phải khấu trừ thuế theo mức 10% trên thu nhập (khấu trừ luôn trước khi trả tiền).

Lưu ý: Trừ các trường hợp làm cam kết theo Mẫu 08/CK-TNCN nếu đủ điều kiện trên.

Công thức tính thuế TNCN phải nộp áp dụng như sau:

Thuế thu nhập cá nhân phải nộp = 10% x Tổng thu nhập trước khi trả

Cách tính thuế thu nhập cá nhân đối với cá nhân không cư trú

Theo quy định thì các cá nhân không cư trú sẽ không được tính khoản giảm trừ gia cảnh nên chỉ cần có thu nhập chịu thuế > 0 sẽ phải nộp thuế thu nhập với mức thuế suất 20%/thu nhập chịu thuế;

Các khoản được giảm trừ gồm: khoản đóng bảo hiểm, quỹ hưu trí tự nguyện, đóng góp khuyến học, nhân đạo, làm từ thiện.

Căn cứ theo Khoản 1 Điều 18 Thông tư 111/2013/TT-BTC quy định số thuế TNCN phải nộp đối với cá nhân không cư trú sẽ được tính theo công thức sau:

Thuế thu nhập cá nhân phải nộp = 20% x Thu nhập chịu thuế

Trong đó, thu nhập chịu thuế bằng tổng tiền lương, tiền công và các khoản thu nhập khác mà cá nhân nộp thế nhận được trong kỳ tính thuế và được xác định như thu nhập chịu thuế của cá nhân cư trú.

Độc giả còn vướng mắc có thể đóng góp ý kiến tại phần "Bình luận" phía dưới; liên hệ Đường dây nóng tư vấn pháp luật: 0899.515.999 hoặc gửi câu hỏi cho tòa soạn tại đây để được hỗ trợ.

(PLPT) - Cuộc thi sản xuất video “Thử thách Sáng tạo xanh” nhằm khuyến khích giới trẻ dùng ngôn ngữ hình ảnh để lan tỏa lối sống xanh và bảo vệ môi trường với tổng giải thưởng lên tới 500 triệu đồng.

(PLPT) - Từ yêu cầu bảo vệ quyền tài sản, quyền tự do kinh doanh đến xử lý hiệu quả các tranh chấp mới, trọng tài và hòa giải thương mại đang trở thành một cấu phần quan trọng của môi trường pháp lý hiện đại, minh bạch và có khả năng dự báo.

(PLPT) - Quán triệt quan điểm quyền có nơi ở hợp pháp là quyền cơ bản của công dân, kết luận của Tổng Bí thư Tô Lâm đặt ra yêu cầu mới về phát triển nhà ở không chỉ là bài toán thị trường, mà là trụ cột của an sinh, niềm tin và phát triển bền vững.

(PLPT) - Sau hơn một tháng phát động, cuộc thi ý tưởng giải pháp công nghệ Asian Hackathon for Green Future 2026 đã nhận được sự hưởng ứng mạnh mẽ của cộng đồng sinh viên và các nhà đổi mới trẻ trên toàn châu Á, thu hút 439 đội thi đăng ký tham gia nhằm phát triển các giải pháp công nghệ hướng đến tương lai bền vững.

(PLPT) - Khép lại vòng đề cử mùa giải 2026, Giải thưởng Khoa học Công nghệ toàn cầu VinFuture ghi nhận 1.819 hồ sơ từ khắp thế giới cùng mạng lưới hơn 17.000 đối tác đề cử đến từ 117 quốc gia và vùng lãnh thổ.

(PLPT) - Trong bối cảnh nghề luật ngày càng đòi hỏi năng lực ngoại ngữ, tư duy phản biện và khả năng thích ứng quốc tế, chương trình đào tạo cử nhân Luật song ngữ Việt – Anh tại Trường Đại học Luật, Đại học Huế đang mở ra một hướng tiếp cận mới, thiết thực và giàu triển vọng cho sinh viên luật.

(PLPT) - Chủ trương phát triển trục cảnh quan sông Hồng được đặt trong yêu cầu kép: kiến tạo không gian đô thị chiến lược nhưng phải bảo đảm tuyệt đối an toàn thoát lũ, thủy lực và thích ứng biến đổi khí hậu.

(PLPT) - Trước yêu cầu bảo đảm an ninh năng lượng, thực hiện cam kết Net-Zero và thúc đẩy tăng trưởng xanh, hội thảo “Năng lượng tái tạo: Khung pháp luật quốc tế và những vấn đề đặt ra đối với Việt Nam trong bối cảnh chuyển đổi xanh” đặt ra nhiều vấn đề pháp lý có ý nghĩa thiết thực đối với quá trình hoàn thiện thể chế năng lượng của Việt Nam.