Doanh nghiệp không ký hợp đồng lao động, tính thuế thu nhập cá nhân thế nào?

Yến Nhi

Thứ sáu, 20/12/2024 - 11:52

(PLPT) - Khi doanh nghiệp không ký hợp đồng lao động, nhiều người băn khoăn về cách tính thuế thu nhập cá nhân sẽ khác so với có hợp đồng chính thức. Vậy, trong trường hợp này, thuế thu nhập cá nhân sẽ được tính như thế nào?

Những cá nhân dù không ký hợp đồng lao động nhưng có thu nhập từ 02 triệu đồng/ lần trở lên thì các cá nhân, tổ chức trả thu nhập phải trích 10% tiền lương của người lao động để đóng thuế TNCN theo công thức như sau:

Thuế thu nhập cá nhân = Thu nhập tính thuế x Thuế suất 10%

Như vậy, dù người lao động không ký hợp đồng lao động vẫn phải thực hiện đóng thuế TNCN theo quy định pháp luật. Thuế TNCN có vai trò không chỉ quan trọng với Ngân sách Nhà nước mà còn góp phần thúc đẩy công bằng xã hội. Do vậy, các cá nhân phải thực hiện việc nộp thuế theo đúng quy định pháp luật.

Không ký hợp đồng lao động có phải đóng thuế thu nhập cá nhân?

Điểm i khoản 1 Điều 25 Thông tư 111/2013/TT-BTC quy định về việc khấu trừ thuế đối với các trường hợp khác như sau: "Các tổ chức, cá nhân trả tiền công, thù lao, tiền chi khác cho cá nhân cư trú không ký hợp đồng lao động (điểm c, d khoản 2 Điều 2 Thông tư này) hoặc ký hợp đồng lao động dưới 03 tháng có tổng mức trả thu nhập từ 2 triệu đồng/lần trở lên thì phải khấu trừ thuế theo mức 10% trên thu nhập trước khi trả cho người lao động."

Như vậy, với những cá nhân không ký hợp đồng lao động nếu có tổng thu nhập từ 02 triệu đồng/lần trở lên thì phải đóng thuế TNCN với mức thuế suất 10%.

Tuy nhiên, ngoại trừ trường hợp cá nhân chỉ có duy nhất thu nhập thuộc đối tượng khấu trừ thuế theo tỷ lệ nêu trên nhưng ước tính tổng thu nhập chịu thuế sau khi giảm trừ gia cảnh chưa đến mức phải nộp thuế thì cá nhân có thu nhập làm cam kết gửi đơn vị/cá nhân chi trả thu nhập để làm căn cứ tạm thời chưa khấu trừ thuế TNCN.

Ngoài ra, trước khi thực hiện cam kết thuế TNCN (Mẫu 08/CK-TNCN), người lao động phải đăng ký thuế và có MST tại thời điểm thực hiện cam kết.

Cách tính thuế thu nhập cá nhân năm 2024

Trước khi tính thuế TNCN, người nộp thuế cần xác định được là cá nhân cư trú hay cá nhân không cư trú bởi cách tính thuế thu nhập cá nhân được áp dụng đối 2 đối tượng này là khác nhau. Cụ thể:

Cách tính thuế thu nhập cá nhân đối với cá nhân cư trú

Trường hợp 1: cá nhân cư trú ký hợp đồng lao động từ 03 tháng trở lên và có nguồn thu nhập từ tiền lương, tiền công.

Các công thức áp dụng tính thuế thu nhập cá nhân

(1): Thuế thu nhập cá nhân cần nộp = Thu nhập tính thuế x Thuế suất.

(2): Thu nhập tính thuế = Thu nhập phải chịu thuế - các khoản giảm trừ.

(3): Thu nhập phải chịu thuế = Tổng tiền lương nhận được - Các khoản được miễn thuế.

Người nộp thuế áp dụng các công thức tính số (1),(2),(3), để tính mức thuế thu nhập cá nhân phải nộp theo các bước như sau:

Bước 1: Tính tổng thu nhập (tiền lương) nhận được.

Bước 2: Tính các khoản được miễn thuế

Các khoản thu nhập được miễn thuế (nếu có) từ tiền lương tiền công gồm:

- Khoản tiền lương làm thêm giờ, làm việc ban đêm được trả cao hơn so với tiền lương làm việc trong thời gian hành chính.

- Thu nhập của thuyền viên là người Việt Nam làm việc cho hãng tàu Việt Nam vận tải quốc tế hoặc hãng tàu của nước ngoài.

Bước 3: Tính thu nhập phải chịu thuế áp dụng công thức số (3)

Bước 4: Tính các khoản giảm trừ

Các khoản giảm trừ bao gồm

- Giảm trừ gia cảnh đối với bản thân người nộp thuế là 132 triệu đồng/năm tương đương 11 triệu/ tháng và đối với mỗi người phụ thuộc là 4,4 triệu đồng/tháng.

- Giảm trừ các khoản đóng bảo hiểm, đóng góp từ thiện, khuyến học, nhân đạo và quỹ hưu trí tự nguyện.

Bước 5: Tính thu nhập tính thuế theo công thức (2)

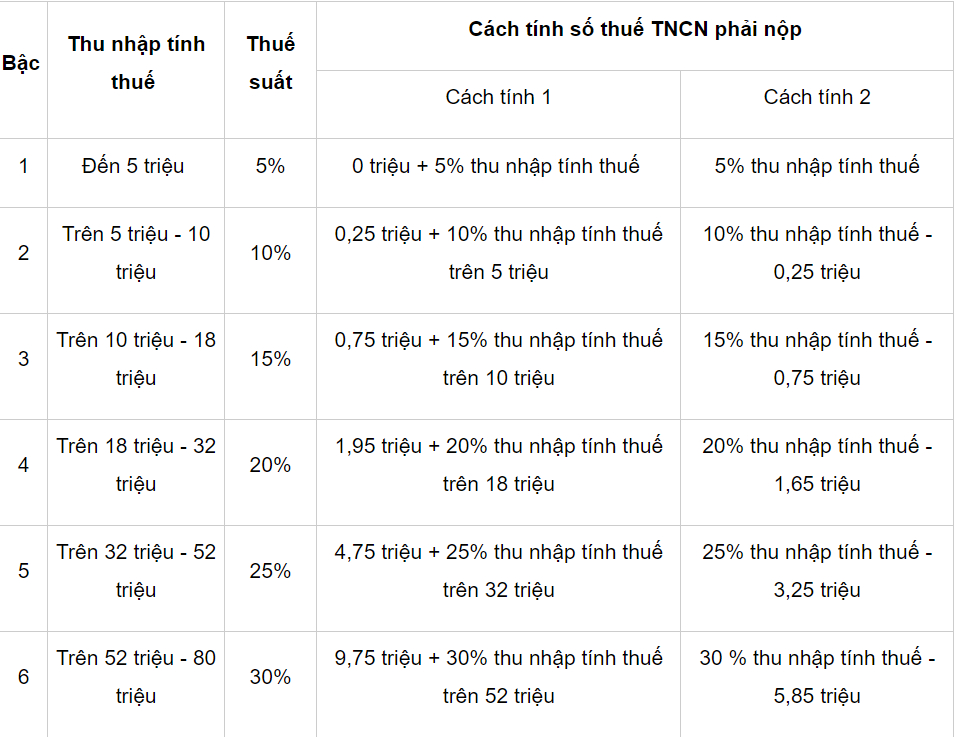

Để tính thuế suất người tính thuế áp dụng bảng biểu thuế lũy tiến từng phần được quy định tại Điều 22, Luật Thuế TNCN năm 2007 theo bảng sau:

Bảng biểu thuế luỹ tiến từng phần.

Lưu ý: Phần thu nhập tính thuế không phải toàn bộ tổng thu nhập mà người lao động nhận được.

Như vậy, căn cứ theo phần thu nhập tính thuế/tháng/năm của mình để xác định mức thuế suất tương ứng

Áp dụng công thức (1) khi bạn đã biết được thu nhập tính thuế và thuế suất bạn sẽ tính ra được thuế thu nhập cá nhân cần nộp.

Như vậy khi đã biết được "thu nhập tính thuế" và "thuế suất" sẽ có 2 phương pháp tính thuế thu nhập cá nhân cần nộp như sau:

1. Phương pháp lũy tiến bằng cách tính số thuế phải nộp theo từng bậc thuế, sau đó cộng lại theo theo bảng thuế lũy tiến

2. Phương pháp rút gọn bạn tính thu nhập tính thuế và áp dụng bảng dưới đây để tính ra số thuế TNCN phải nộp:

Bảng cách tính số thuế TNCN phải nộp theo phương pháp tối giản.

Trường hợp 2: Cá nhân cư trú không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới 03 tháng.

Căn cứ điểm i khoản 1 Điều 25 Thông tư 111/2013/TT-BTC quy định như sau:

Cá nhân cư trú ký hợp đồng lao động dưới 03 tháng hoặc không ký hợp đồng lao động mà có tổng mức trả thu nhập từ 02 triệu đồng/lần trở lên thì phải khấu trừ thuế theo mức 10% trên thu nhập (khấu trừ luôn trước khi trả tiền).

Lưu ý: Trừ các trường hợp làm cam kết theo Mẫu 08/CK-TNCN nếu đủ điều kiện trên.

Công thức tính thuế TNCN phải nộp áp dụng như sau:

Thuế thu nhập cá nhân phải nộp = 10% x Tổng thu nhập trước khi trả

Cách tính thuế thu nhập cá nhân đối với cá nhân không cư trú

Theo quy định thì các cá nhân không cư trú sẽ không được tính khoản giảm trừ gia cảnh nên chỉ cần có thu nhập chịu thuế > 0 sẽ phải nộp thuế thu nhập với mức thuế suất 20%/thu nhập chịu thuế;

Các khoản được giảm trừ gồm: khoản đóng bảo hiểm, quỹ hưu trí tự nguyện, đóng góp khuyến học, nhân đạo, làm từ thiện.

Căn cứ theo Khoản 1 Điều 18 Thông tư 111/2013/TT-BTC quy định số thuế TNCN phải nộp đối với cá nhân không cư trú sẽ được tính theo công thức sau:

Thuế thu nhập cá nhân phải nộp = 20% x Thu nhập chịu thuế

Trong đó, thu nhập chịu thuế bằng tổng tiền lương, tiền công và các khoản thu nhập khác mà cá nhân nộp thế nhận được trong kỳ tính thuế và được xác định như thu nhập chịu thuế của cá nhân cư trú.

Độc giả còn vướng mắc có thể đóng góp ý kiến tại phần "Bình luận" phía dưới; liên hệ Đường dây nóng tư vấn pháp luật: 0899.515.999 hoặc gửi câu hỏi cho tòa soạn tại đây để được hỗ trợ.

(PLPT) - Tối 24/10/2025, tại Hội trường lớn Học viện Báo chí và Tuyên truyền, sự kiện chào tân sinh viên thường niên FPS 2025 của Khoa Chính trị học đã diễn ra đầy sắc màu và cảm xúc với chủ đề “Sen’s Resonance” – Sự cộng hưởng của những đóa sen. Đây là năm thứ 11 chương trình được tổ chức, đánh dấu hành trình bền bỉ, giàu giá trị nhân văn và gắn kết của sinh viên Khoa.

(PLPT) - Ngày 10/10/2025, Bộ Tư pháp đã tổ chức buổi lễ bàn giao nhiệm vụ chủ trì xây dựng “Cổng Pháp luật quốc gia” từ Cục Phổ biến, giáo dục pháp luật và Trợ giúp pháp lý sang Cục Công nghệ thông tin.

(PLPT) - Sáng 11-10, Tổng Bí thư Tô Lâm đã đến dự lễ khởi công xây dựng Trường phổ thông nội trú liên cấp tiểu học và THCS Na Ngoi, xã Na Ngoi, tỉnh Nghệ An.

(PLPT) - Trong tháng 9 và đầu tháng 10 vừa qua, Việt Nam liên tiếp hứng chịu 5 cơn bão, trong đó bão số 9 (Ragasa), bão số 10 (Bualoi) và bão số 11 (Matmo) đã tác động rất lớn và gây ảnh hưởng nặng nề về người và tài sản tại nhiều địa phương khu vực miền Bắc và miền Trung. Trước tình hình đó, Tạp chí Pháp luật và Phát triển kêu gọi các cơ quan, doanh nghiệp và cá nhân hảo tâm cùng chung tay ủng hộ, sẻ chia khó khăn giúp đồng bào vùng bão lũ sớm ổn định cuộc sống.

(PLPT) - Phát triển khoa học - công nghệ gắn liền với phát triển nguồn nhân lực nghiên cứu và ứng dụng chất lượng cao, hình thành cơ chế hợp tác nghiên cứu, khai thác và sử dụng sản phẩm nghiên cứu khoa học và chuyển giao công nghệ. Trong bối cảnh đó, việc tăng cường hợp tác nghiên cứu khoa học và chuyển giao công nghệ giữa doanh nghiệp - trường đại học, viện nghiên cứu - cơ quan nhà nước sẽ thúc đẩy vận hành hệ sinh thái đổi mới sáng tạo, tạo động lực phát triển kinh tế tư nhân trong kỷ nguyên

(PLPT) - Năm 2025, Viện Hàn lâm Khoa học Thế giới (TWAS) đã bầu 74 viện sĩ mới, trong đó có hai đại diện của Việt Nam là Thiếu tướng, GS.TSKH, Thầy thuốc nhân dân Nguyễn Thế Hoàng và GS.TS Nguyễn Thị Thanh Mai.

(PLPT) - Sáng 3/10, tại Sở Tư pháp, thi UBND tỉnh tổ chức phát động Cuộc thi trực tuyến “Tìm hiểu pháp luật về bầu cử đại biểu Quốc hội và đại biểu Hội đồng nhân dân”.

(PLPT) - 21 giảng viên, nhà nghiên cứu của Trường ĐH VinUni đã được ghi nhận trong bảng xếp hạng toàn cầu các nhà khoa học có tầm ảnh hưởng nhất thế giới năm 2025, do nhóm nghiên cứu tại Đại học Stanford công bố, dựa trên dữ liệu từ Scopus.